阅读时间大约6分钟(2365字)

阅读时间大约6分钟(2365字)

2025-05-28 减速器江湖,谁才是2024年盈利“王者”?

来源:文心一言

近期,减速器企业2024年业绩报告相继出炉。

作者:Sya 出品:高工机器人

2024年,工业机器人行业呈现出复杂且多元的发展态势。

从产量看,国家统计局数据显示,2024年中国工业机器人产量达到55.6万台,同比增长14.2%。

但在销售上,受下游行业波动的影响,中国工业机器人销量面临一定的挑战。高工机器人产业研究所(GGII)数据显示,2024年中国工业机器人市场销量为30.2万台,同比下降4.50%。

作为工业机器人的“关节”,减速器行业发展是否受到影响?

仅4家企业实现“三增”

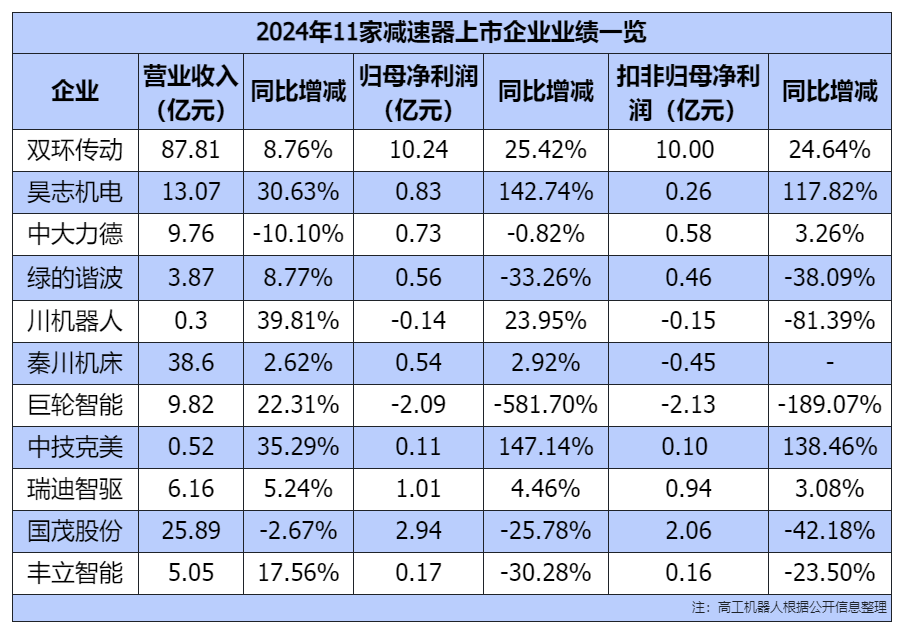

近期,减速器企业2024年业绩报告相继出炉,高工机器人整理了双环传动、昊志机电、中大力德、绿的谐波、川机器人、秦川机床、巨轮智能、中技克美、瑞迪智驱、国茂股份、丰立智能等11家减速器上市企业的业绩。

从营业收入看,11家企业中,仅中大力德、国茂股份营收同比下滑;昊志机电、川机器人、中技克美营收同比增长均超过30%。

从归母净利润看,11家企业中,双环传动、昊志机电、川机器人、秦川机床、中技克美、瑞迪智驱等6家企业实现同比增长,其中,昊志机电增速最快,同比增长142.74%。中大力德、绿的谐波、巨轮智能、国茂股份、丰立智能等5家企业同比下滑,其中,巨轮智能下滑幅度最大,同比减少581.70%。

在扣非归母净利润中,仅双环传动、昊志机电、中大力德、中技克美、瑞迪智驱等5家企业实现同比增长。

整体而言,仅双环传动、昊志机电、中技克美、瑞迪智驱4家企业实现营收、利润(指归母利润和扣非利润)双双增长。

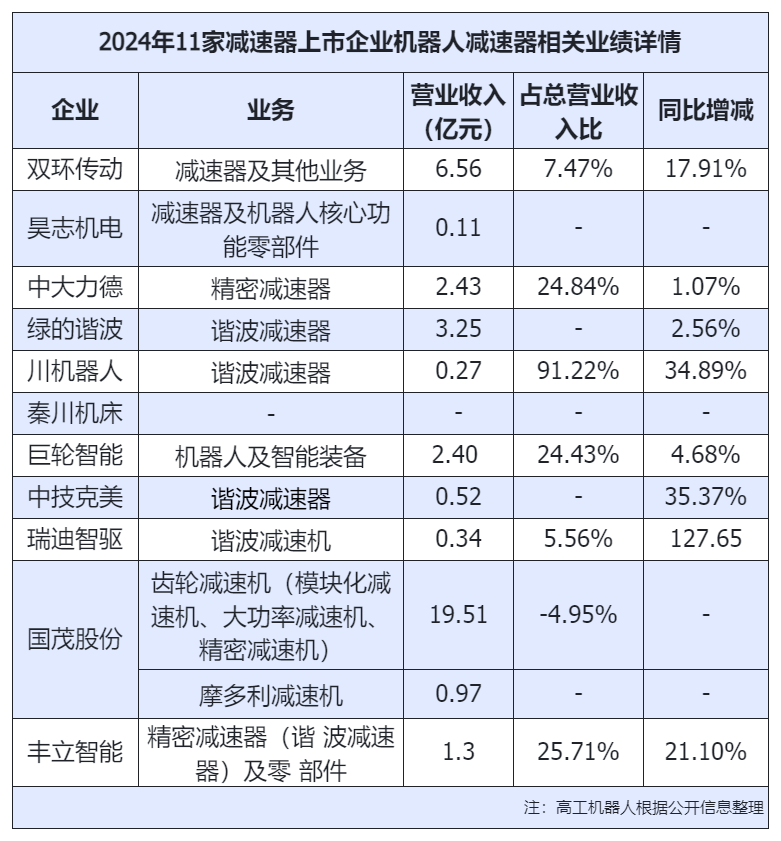

就机器人减速器业务来看,11家企业中,除了秦川机床,10家企业均在年报中提到机器人减速器相关业绩情况。

在营业收入方面,双环传动的减速器业务收入最高,为6.56亿元。(注:国茂股份的齿轮减速机业务包含其他业务,不纳入统计范畴)

整体而言,从已公布的业绩情况看,各家企业的减速器业务基本实现了同比上升。从增长幅度看,增长最快的是瑞迪智驱。2024年,其实现收入0.34亿元,占营业收入比为5.56%,同比增长127.65%。

多维度布局,齐发力

回顾2024年各家企业的市场布局与策略,不难发现,这些企业普遍将技术、产品以及大客户作为核心发力点。

1、技术是基础

减速器技术门槛较高,长期以来,国内的减速器市场基本被外资品牌主导,国内企业作为后来者,产品与技术一直处于追赶的状态。

为突破外资品牌的市场垄断,实现国产替代,国产减速器企业从未停止探索与进取的步伐。2024年,国产减速器企业仍在努力提升自身的技术实力与创新能力,以期在激烈的市场竞争中开辟出一条属于国产减速器的发展之路。

例如,昊志机电透露,目前公司已经先后攻克了齿形设计、凸轮廓设计、齿轮表面处理等关键技术,并形成了14至50型号的减速器,速比涵盖30-160。

绿的谐波聚焦精密传动领域,围绕材料、工艺、结构等难点继续加大研发力度,进行技术攻关。2024年,绿的谐波研发投入0.50亿元,占营业收入比重12.80%。其透露,2024年,公司还加强产学研合作,与高校、科研院所建立长期合作关系,共同攻克技术难题。

瑞迪智驱表示,公司基于谐波传动领域可控弹性变形的原理,采用数字化技术对齿形进行参数化建模,形成一套自主知识产权的齿形自动化生成系统。目前公司谐波减速机处于下游客户的验证测试和小批量供货阶段。

2、产品获认可

基于在技术领域的持续深耕,多家企业透露其2024年在产品创新与市场拓展方面取得显著成果。

双环传动介绍,公司控股子公司环动科技的RV减速器等产品已获得市场积极肯定。据了解,环动科技已与国内外多家知名机器人厂商建立了良好的长期战略合作关系,其主要客户包括埃斯顿、埃夫特、卡诺普、爱仕达旗下钱江机器人、新时达、新松机器人、凯尔达、广州数控、华中数控等一批知名品牌制造商和上市公司。

双环传动透露,2025年公司将继续构建多元化产品矩阵。子公司环动科技将依托RV减速机的市场口碑优势,深化技术创新,聚焦高精密RV减速器与谐波减速器的研发制造,研发适配不同负载需求的产品,为全球机器人企业提供一站式核心传动部件解决方案。

国茂股份介绍,2024年,控股子公司国茂精密在四足机器人、工业机器人、精密加工机床等下游领域取得突破性进展,在客户方面成功取得翼菲科技的试订单,并紧密推动其余潜在客户的样品开发、测试工作。

3、市场策略:绑定大客户

随着下游机器人市场集中度提升、竞争加剧,在客户方面,部分减速器企业采取了“绑定大客户”的方式。原因在于,绑定大客户不仅意味着稳定的订单来源,更是提升品牌影响力、积累行业经验、获取技术反馈的重要渠道。

瑞迪智驱在2024年报里透露,公司采取的竞争策略主要体现在客户端和产品端两个方面,其中,在客户端,公司主要是锁定业内龙头优质客户,建立稳定的合作关系。

国茂股份也提到,在市场营销方面,深耕战略大客户是其战略之一。围绕客户多样化需求开展全方位、精准化的服务工作,扎实做好战略客户的维护和深度开发工作。

4、抓住人形机器人风口

中国已成为全球人形机器人产业链的核心引擎。GGII预测,2025年国内人形机器人市场规模有望接近24亿元,到2035年有望接近1400亿元。

随着人形机器人的持续放量,精密减速器有望开启新增长极,大部分减速器企业已经展开布局。

绿的谐波针对人形机器人等行业的新兴需求,聚焦谐波减速器的轻量小型化技术突破,同等出力情况下减重30%以上,并开发出灵巧手适用微型谐波减速器。

巨轮智能介绍,2024年,公司对适应于人形机器人的RV减速器已经进行研发、试制。公司最新研发的可适用于人形机器人的XT减速器产品,样机已经装配完成,目前正在进行内部检测,尚未量产。

丰立智能表示,在人形机器人领域,公司开发用于人形机器人的产品有谐波减速器、行星减速器、小微减速器、小伞齿、小圆柱齿、行星轴、灵巧手模组等。其中:谐波减速器用于机器人腰部以上关节,行星减速器用于机器人腰部以下的关节,小微减速器用于机器人的手指关节。

2024年,丰立智能所开发的客户包括星动纪元、宇树、三花等。其透露,2024年公司实现人形机器人的销售订单收入81.64万元(含税)。

2025年有望迎来拐点时刻

在政策支持、技术迭代与市场需求三重驱动下,中国减速器行业国产替代进程显著加速,已从“追赶期”进入“攻坚期”。

在RV减速器领域,GGII数据显示,2022年国产RV减速器份额为41.59%,2023年国产份额提升至52.89%,首次超过外资厂商份额,2024年国产份额进一步提升至60.80%。

在谐波减速器领域,GGII数据显示,2020年国产谐波减速器份额为48.71%,2021年国产份额提升至55.15%,首次超过外资厂商份额,2024年国产份额进一步提升至75.11%。2017-2024年,国产谐波减速器市场份额呈持续上升趋势。

GGII预计,2025年国产减速器厂商有望真正进入外资厂商的供应链体系,实现放量,这也将是国产减速器厂商迎来真正拐点的关键时刻。

推荐阅读

×

右键可直接复制图片