阅读时间大约7分钟(2418字)

阅读时间大约7分钟(2418字)

2025-06-11 “大疆教父”投的具身机器人企业,要IPO了

来源:卧安机器人

2025 年,具身智能企业掀起新一轮“港股递表潮”。

作者:Levi. 出品:高工人形机器人

2025 年,具身智能企业掀起新一轮“港股递表潮”。

继乐动机器人、石头科技相继向港交所递交招股书后,AI 家庭机器人系统提供商卧安机器人也于近日正式递表,拟登陆主板,联席保荐人为国泰君安国际与华泰国际。

成立于 2015 年的卧安机器人,由两位哈尔滨工业大学校友李志晨、潘阳联合创立,总部位于深圳。

卧安机器人 创始人兼CEO 李志晨 来源:猎聘

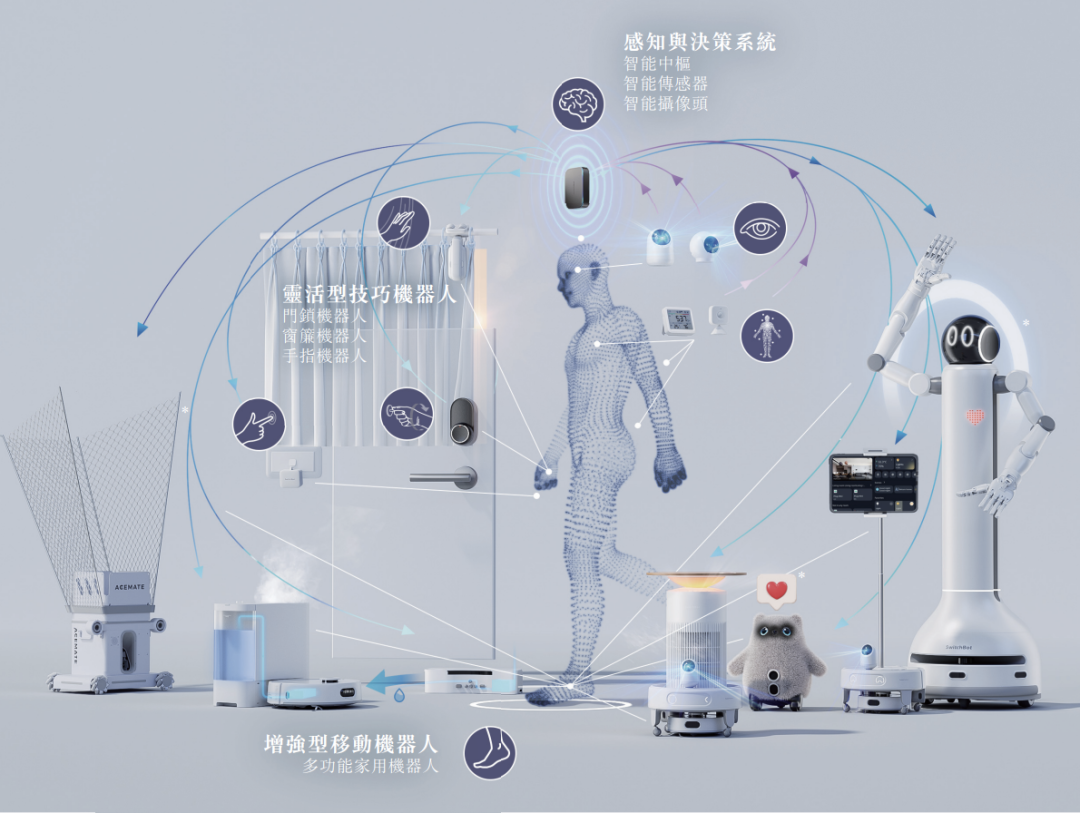

公司定位为“AI 具身家庭机器人系统提供商”,致力于构建以家庭机器人为核心的智能生态系统,现已推出七大品类、共 42 款SPU(标准产品单元),覆盖家务劳动、智慧管家、养老护理等多种家庭生活场景,代表产品包括全球首款手指机器人、窗帘机器人与指纹门锁机器人等。

SwitchBot Curtain

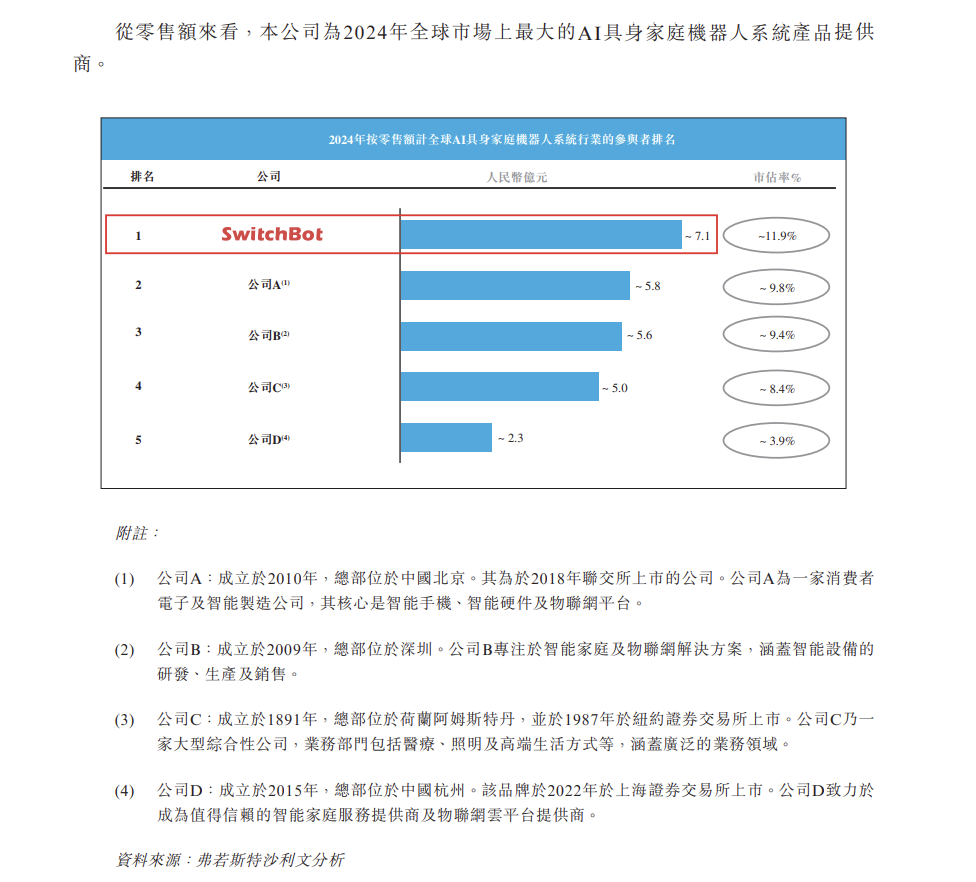

据招股书披露,按 2024 年零售额计算,卧安机器人以11.9%的市场份额位居全球AI具身家庭机器人系统第一,并自称为“唯一在家庭生活场景实现全品类布局”的 AI 家庭机器人系统企业。

同时,公司在还列出四家主要竞争对手,按照附注提供的信息,应分别为:小米、绿米联创、飞利浦与萤石网络,显示其当前主战场仍集中于泛智能家居领域。

在资本层面,卧安机器人目前已经完成了七轮融资,投资方包括松山湖机器人研究院及Brizan Ventures、源码资本、达晨财智、高瓴创投、Ventech China、清科、盈湖智能、东莞蕴和等机构。

其中,“李泽湘系”背景尤为引人注目。招股书显示,松山湖机器人研究院、盈湖智能与东莞蕴和为公司最早的三家机构投资方,其背后股东分别为李泽湘、高秉强、甘洁。

此外,公司最新一轮融资的投资机构 Brizan Ventures V,其实控人之一亦为高秉强。

目前,李泽湘通过上述三家机构合计持股12.98%,他与高秉强均担任卧安机器人的非执行董事。这也意味着,在登陆港股前夕,卧安机器人已具备典型的“李泽湘系”硬科技孵化基因。

“李泽湘系”背书叠加“全矩阵”产品策略,卧安机器人能否在港股市场撬动新的想象空间,仍有待投资者与行业的进一步检验。

出海日本,卧安增长的最大秘诀

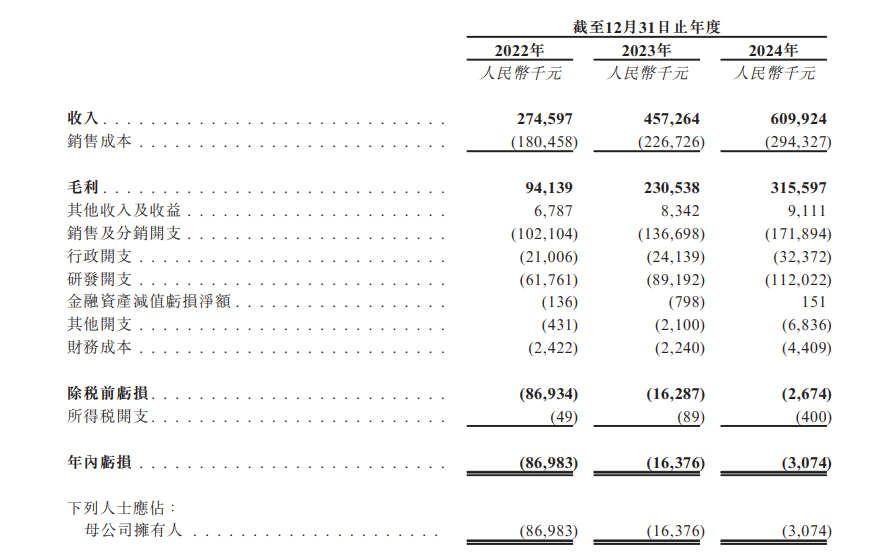

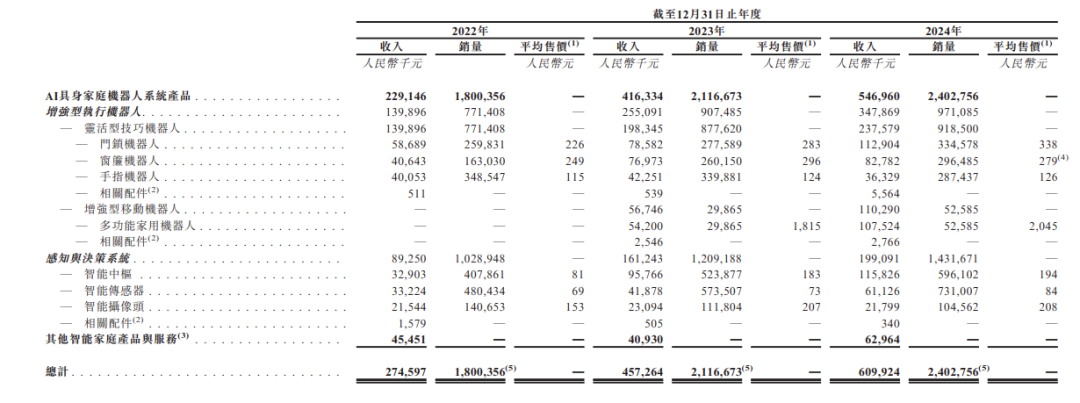

从财务数据来看,卧安机器人近年来保持高速增长。2022 年至 2024 年,公司营收分别为2.75 亿元、4.57 亿元与 6.10 亿元,三年复合增长率达49%。同期毛利由0.94 亿元提升至 3.16 亿元,毛利率从 34.3% 快速上升至 51.7%,呈现出收入体量与盈利质量同步提升的态势。

不过和多数具身智能企业类似,卧安目前仍处于亏损阶段。

2022 年至 2024 年,公司净亏损分别为 8698.3万元、1637.6 万元和 307.4 万元,三年累计亏损接近 1.06 亿元。但亏损幅度的快速收窄,也反映了其在“扩张与盈利之间”正逐步靠近临界点。

持续亏损的主要原因,在于销售与研发两端的高强度投入。

2022 至 2024 年,销售及分销开支从 1.02 亿元增长至 1.72 亿元,增幅达 68.6%;同期,研发投入由 0.62 亿元提升至 1.12 亿元,增长超 80%。

两项支出合计始终占据公司收入的约 50%,显示出卧安仍处在战略扩张期——既要搭建全球销售体系,也需维持产品技术的快速演进,这一阶段性“重投入”特征在智能硬件行业并不罕见。

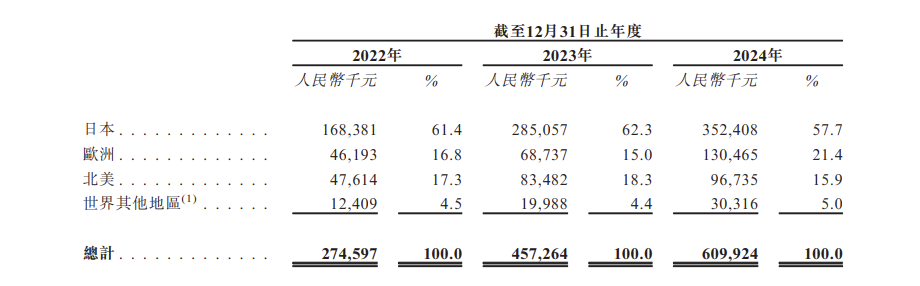

在以卷著称的家庭机器人市场,卧安机器人却能高速增长,其中最重要的原因,大概是他们始终将市场瞄准海外。2022–2024 年,公司超 95% 的营收都来自海外市场,重点聚焦日本、欧洲和美国。

其中,日本市场是绝对核心,占比分别为 61.4%、62.3% 和 57.7%。早在 2022 年,卧安就已在日本积累了超过 100 万户用户、300 万台设备出货,并在智能插头、智能窗帘、遥控器、门锁等细分品类中保持销量第一。

在那之后,旗下的SwitchBot品牌在日本智能家居市场一直稳占龙头,2024年的市占率更是达到28%。

从销售渠道来看,卧安机器人与亚马逊高度绑定,后者可以说是他们的营收命脉。2022-2024年 ,卧安机器人从亚马逊旗下的Amazon VC产生的收入分别为1.45亿元、1.78亿元及人民币2.18亿元,而同时期透过亚马逊旗下的Amazon SC产生的收入分别为7980万元、1.2亿元及1.73亿元。

这意味着,卧安机器人这三年通过亚马逊获得的收入分别为81.9%、65.2%与64.2%,他们在招股书中也承认,他们的业务长期依赖亚马逊平台进行经营,因此需要投入大量的资源与精力维持与亚马逊的关系,一旦关系恶化“可能大幅减少我们的销量及市场范围”。

从营收结构再到市场策略,卧安机器人走出了一条明确的“出海扩张+渠道协同”的增长路径。随着公司正在接近盈利的临界点,如何抵御国产内卷,如何在高度依赖亚马逊的同时,建立更强的品牌力与自主控制能力,仍是其下一阶段必须回答的问题。

蹭热度,还是拥抱具身智能?

从产品端来看,卧安机器人主营的“AI具身家庭机器人系统产品”,主要包括增强型执行机器人及感知与决策系统。

其中,增强型执行机器人又分为两种:

一类是灵活型技巧机器人,主要指的是通过按压、拉动、旋转等动作,模拟人类手指和手腕的操作能力的机器人。

卧安的明星产品——手指机器人 SwitchBot Bot、窗帘机器人 SwitchBot Curtain 和指纹门锁机器人 SwitchBot Lock均属此类,它们也是公司营收的核心来源。

2022 年至 2024 年,该类产品分别实现收入 1.40 亿元、1.98 亿元和 2.38 亿元,占总营收比重分别为 50.9%、43.4% 和 38.95%。

另一类是增强型移动机器人,指的是能够结合各种功能并模仿人类「脚」的动作,实现与多设备联动的复合任务,但从功能与形态而言,与市场上的家庭清洁机器人非常类似。

SwitchBot K10+扫地机器人,以及SwitchBot S10清洁机器人就属于这一类。自 2023 年推出以来迅速放量,营收从 5670 万元增至 1.1 亿元,年增幅达到94.4%。

卧安机器人的另一大主要业务为感知与决策系统。在产品体系中,它是作为增强型执行机器人的补充,可以模拟人类感官和认知功能,其中智能摄像头及智能传感器等感知产品充当“眼睛”及“皮肤”,同时通过智能中枢担任“大脑”的角色,实现多台设备之间的互联互通及协同控制。

除了这两大类产品,在卧安机器人的官网产品列表中,还有SwitchBot宠物机器人、SwitchBot网球陪打机器人等产品,展示出其向家庭场景全域延展的战略意图。

SwitchBot网球陪打机器人

值得注意的是,卧安近期在官网首页重点展示了两款具身智能新品:SwitchBot 管家机器人与SwitchBot 家庭服务机器人。

SwitchBot 管家机器人

前者被描述为“深度理解家庭习惯的智能体”以及能够预判你的需求、主动服务的“家庭数字大脑”,后者则是“高效精准地完成洗衣、洗碗、烹饪等繁重家务”的人形机器人。

SwitchBot家庭服务机器人

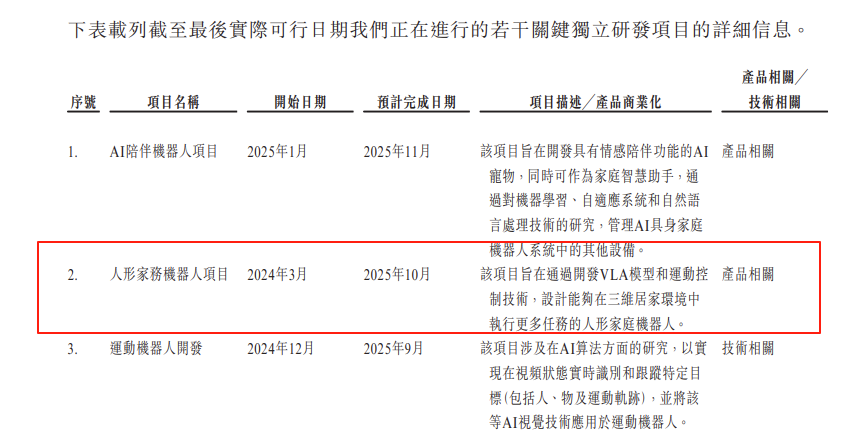

不难看出,在不久之前还自我定位为“智能家居企业”的卧安机器人,现在正想将“AI具身”的标签打在自己身上,目前大火的人形机器人当然也是他们不能错过的目标。

招股书也显示,公司已在人形机器人方向进行了持续投入,预计将在今年 10 月完成该项目。

然而另一方面,在他们主要市场——日本的官网上,卧安仍然以智能家居企业定位示人,核心展示内容依旧围绕清洁机器人与物联网产品,并未显露出向“AI 具身家庭机器人系统提供商”全面转型的姿态。

是主动拥抱具身智能的技术进化,还是顺势“蹭热度”博取资本关注?答案或许要等到10月,卧安机器人的人形产品真正面世之后,才能见分晓。

推荐阅读

×

右键可直接复制图片