阅读时间大约7分钟(2630字)

阅读时间大约7分钟(2630字)

2025-07-04 扎堆IPO?今年已有17家机器人产业链企业递表,拟赴港股上市

来源:豆包

机器人产业链企业奔赴港股上市正逐渐成为热潮。

作者:慕白 出品:高工机器人

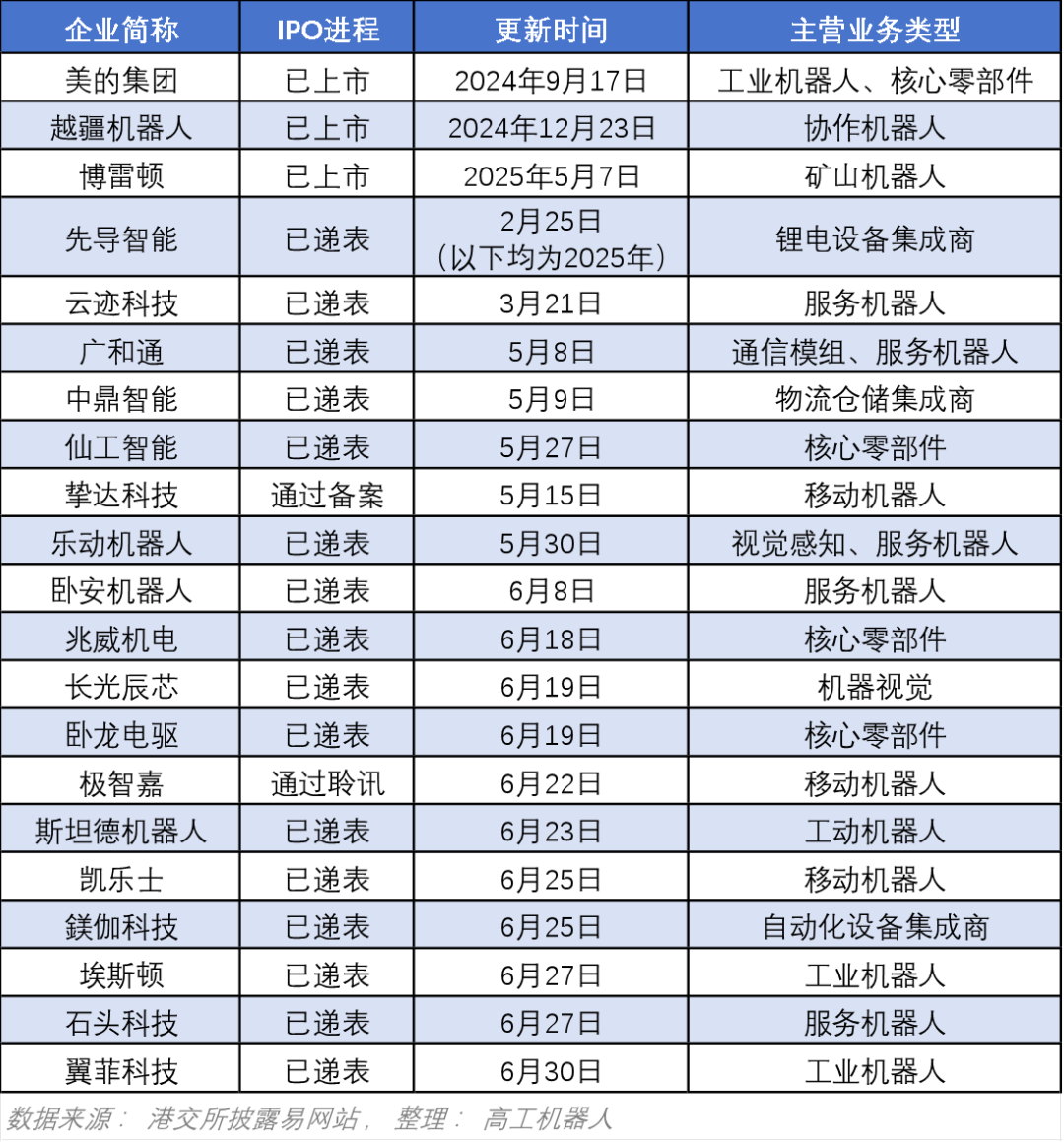

自2024年以来,机器人产业链企业奔赴港股上市正逐渐成为热潮,继越疆机器人、美的集团、博雷顿等企业成功上市后,2025年,据高工机器人不完全统计,已有17家机器人企业向港交所递表,冲刺港股IPO。

递表企业覆盖了工业机器人、核心零部件、移动机器人、服务机器人、机器视觉等领域。其中既包括工业机器人企业埃斯顿、翼菲科技;也包括极智嘉、仙工智能、斯坦德等移动机器人企业;以及石头科技、云迹科技、卧安机器人等服务机器人企业,还有先导智能、中鼎智能、镁伽科技等系统集成商,以及长光辰芯这家机器视觉企业。

2024年以来H股机器人产业链企业IPO情况

高工机器人观察到,在上述选择奔赴港股上市的机器人企业中,既有初次递交港股IPO申请的新秀,也有A+H计划两地上市布局的行业老炮。

是什么原因,让一众老牌机器人产业链企业,选择在近两年内扎堆冲刺港股,机器人企业批量上市的“拐点”真的来临了吗?

机器人产业链企业,为何扎堆冲刺港股?

在这波愈演愈烈的赴港上市的热潮中,有三个赛道格外引人关注:协作机器人、移动机器人、机器视觉。

上述三个行业都有一些共同点:曾经风光无量,不少企业踩中风口,大额融资“拿到手软”,但如今都面临行业日渐内卷、资本关注度下降、企业经营压力增加的挑战。

◎融资遇冷,资方寻求上市退出

为何蜂拥至港股?高工机器人与多方业内人士沟通了解到,不少机器人产业链企业先前在一级市场已经完成了多轮融资,抵达D轮、E轮的融资深水区,在机器人概念出圈、倍受各界瞩目的当下,许多企业和投资者急需在二级市场寻求出路。

2019年以来,随着工厂无人化作业需求的爆发,机器人行业迎来一轮融资热潮,不少协作机器人、移动机器人企业、机器视觉企业在2020年-2022年之间相继拿到了大额融资,成为资本的宠儿。

如越疆机器人、法奥机器人、珞石机器人、艾利特、节卡机器人等协作机器人企业;极智嘉、斯坦德、优艾智合等移动机器人企业均在3年间斩获了多次数亿元的大额融资。

而机器视觉领域同样火爆,高工机器人产业研究所(GGII)数据显示,2021年,机器视觉行业发生43起融资,总金额达46亿元,平均单笔融资规模达1.08亿元,达到近5年的融资高峰。

但任何行业登上“聚光灯”舞台,都有其时代的必然,同样也会具有周期性。

随着疫情过后制造业景气度的传导、国内资本市场投融资热度下滑,不少企业在2023年之后融资进度停滞不前,经营压力增加,如凯乐士、云迹科技等企业在近2年内都未曾迎来新的融资进展,又如丹耀光学、长步道、威达智等视觉检测企业陆续终止IPO进程。

尤其是2024年,以移动机器人领域为例,据GGII不完全统计,2024年国内移动机器人领域融资事件共计16起,融资事件数量相比2022年下降52%,已披露融资金额超15.2亿元,相比2022年最高的51.55亿元融资规模腰斩。从融资数据来看,过去两年,资本对移动机器人的关注度明显出现下滑。

在竞争日益激烈的市场环境下,受制于研发投入增加、销售与售后成本提升、应收货款回流缓慢等原因,不少机器人企业仍然处于亏损状态,影响了企业的稳健发展,加上一级市场募资乏力,在此久旱之下,急需沐浴甘霖,来恢复经营元气、提振士气。

几乎每一家计划赴港上市的机器人产业链企业都提到,本次IPO募资将用于公司营运资金,部分企业还提及债务偿还。

此外,也有不少企业都在招股书中披露了相关上市的对赌协议,若不能再规定期间内完成上市的冲刺,原有投资人将对优先股进行赎回,加上部分早期投资者渴望退出兑现投资回报,机器人产业链企业被“赶鸭子上架”也不无可能。

一位业内人士指出,前几年资本的“热钱”还是拿的太快,有些企业现在已经到了不得不上的时候。

◎港股“开闸”,抢占政策红利机遇期

在融资遇冷、现金流紧张的境遇下,一则来自港股市场的利好政策信号,为不少机器人产业链企业送来“定心丸”。

去年8月,港交所更新了上市规则第18C章,允许市值规模较小、尚未盈利的特专科技企业赴港上市,如晶泰科技等均以该路径成功赴港上市,同时也放宽“A+H”上市的门槛。

反观上交所、深交所等A股市场,对于新提交IPO审核、“A拆A”分拆上市等监管明显趋严,加上部分企业近3年的营收、利润规模波动较大,较难达到A股的门槛,不少机器人产业链企业在A股已经陪跑多年,仍然未能迎来“上岸时刻”。

因此在新募资金难、经营压力较大的现阶段,港股市场的“开闸放水”、准入门槛下调等利好信号,便成了机器人产业链企业IPO的首选。如云迹科技、仙工智能、斯坦德、翼菲科技等企业均以18C特专科技企业身份递表。

基于上述分析,高工机器人判断,未来将会有更多协作机器人、移动机器人、机器视觉等机器人产业链企业陆续策划赴港上市。

机器人+具身,原地起飞?

高工机器人注意到,目前大批企业扎堆上市,或许与当下火热的具身智能“风口”有关。

今年以来,无论是A股还是港股的科技板块,涉及到人形机器人、具身智能概念的企业,都在不同程度上有了积极的表现。如越疆机器人自2025年以来,其股价已经相比年初增长了143%,优必选的股价相比年初增长了51.6%。

不少递表的机器人产业链企业在自身的企业定位、公司战略中频繁提及具身智能概念。

如斯坦德机器人在招股书中提及,按照2024年的销量计算,自己是“第四大工业具身智能机器人解决方案提供商”;仙工智能在招股书中表示,其在去年和今年相继发布了“全球首款具身智能控制器、具身智能叉车”;镁伽科技在招股书中提出,自己是国产自主智能体提供商,面向市场提供自主智能体及多智能体解決方案。

此外,不少工业机器人、协作机器人也与时俱进,研发了人形机器人或其他形态的具身智能机器人。

当前,业界对具身智能并不局限于人形机器人形态已有了共识,不论是移动机器人、双臂协作机器人、复合机器人、服务机器人、四足机器人等形态,只要具备自主感知、决策、执行等交互能力,均有潜力发展成理想定义下的具身智能机器人。

一位业内人士告诉高工机器人,目前一级市场中,投资人愿意下场的原因之一在于,目前涉足到具身智能业务的企业,在投资市场中进入和退出流动性较好,简单来说,有人愿意坐地起价,也有大把人愿意接盘。

但也有投资人表示,尽管业界的概念定义给于了充足的想象空间,对于具身智能仍然需要谨慎乐观,要警惕“新瓶装旧酒”的现象,目前A股对于具身智能概念的炒作行为处于严监管状态。

不论是借概念“镀金”转型,还是股东的迫切期待,亦或是企业战略发展节点所需,对于不少处在瓶颈的机器人产业链企业来说,在有成功先例铺垫、有政策利好倾斜、有资本密切关注的窗口期,赴港上市,不论结果如何,现阶段都是值得一搏的。

写在最后

有投资人认为,回顾机器人行业的往昔,机器人行业的热度一直都在,比如在2015-2016年间,几家工业机器人的头部企业斩获融资,2019-2021年间,协作机器人、移动机器人、机器视觉行业成为资本的宠儿,如今具身智能和人形机器人的大火,加上国家战略倾斜和社会大众的关注认知,机器人产业链企业,也许是迎来了冲刺上市的“天时”。

但机器人行业的内卷,“增收不增量,增量不增利”等有违良性市场的经营逻辑,同样也在时刻提醒企业回归经营本质,锻炼自身的造血能力。

长期来看,资本市场的耐心总会被环境的风吹草动消磨掉,靠PPT叙事圈来的钱迟早会烧光,机器人产业链企业穿越周期的核心能力,还是要看产品够不够硬,看市场用户愿不愿意买单。

推荐阅读

×

右键可直接复制图片