阅读时间大约7分钟(2440字)

阅读时间大约7分钟(2440字)

2025-07-22 单周融资26亿!具身智能一级市场为何陷入“资本热”与“落地冷”的二元对立?

来源:豆包

单周内四家企业获投26亿元,2025年前五个月中国具身智能行业投资总额已突破232亿元。

作者:余柯 出品:机器人产业应用

近期,具身智能领域融资爆发,单周内四家企业获投26亿元,2025年前五个月中国具身智能行业投资总额已突破232亿元。然而,华泰证券等机构指出,具身智能在B端替代劳动力和C端量产应用方面仍显稀缺,多数企业尚处于“采数调试”阶段。本文将深入剖析市场呈现出的“资本热”与“落地冷”的二元对立现象,绘制融资图谱,解析资本偏好,探讨商业化落地的瓶颈所在。

核心要点

• 具身智能融资规模暴涨被疑“过热”

• 87%投融资流向“大模型+具身智能”

• B端C端落地难遭“冷遇”

01

26亿周融资,

谁在为未来“撒钱”?

1.1

融资图谱:

头部玩家与产业资本密布

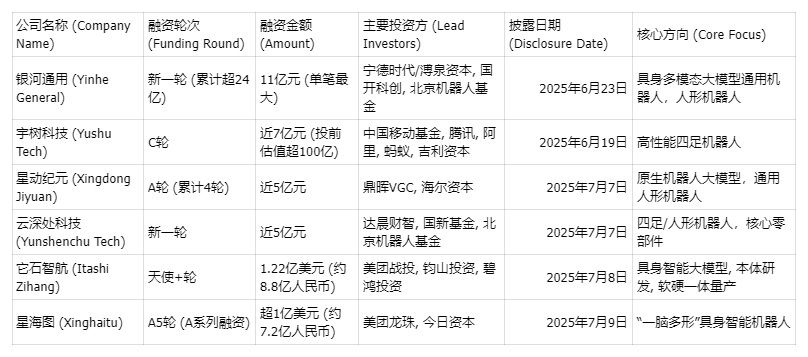

具身智能领域正经历前所未有的投资热潮。2025年前五个月,中国具身智能行业投资事件达114起,融资总额突破232亿元,均已超越2024年全年水平。这种爆发式增长,虽有“过热”之说,但被视为推动新兴产业成熟的良性资金浪潮。近期重磅融资事件印证了这股热潮:

1、银河通用

作为具身大模型机器人佼佼者,2025年6月完成11亿元新融资,创国内单笔最大纪录,累计融资超24亿元。其人形机器人已入驻无人药店,并在美团买药展位完成补货、取货任务。本轮由宁德时代战投领投。

2、宇树科技

四足机器人先驱宇树科技,2025年6月完成近7亿元C轮融资,投前估值超100亿元,跻身“独角兽”行列。它是全球最早实现四足机器人商业化的公司之一。

3、星动纪元

“清华系”星动纪元2025年7月完成近5亿元A轮融资,系其成立以来第四轮。公司专注于原生机器人大模型和先进运动控制。

4、云深处科技

2025年7月完成近5亿元新融资,已在电力巡检、应急救援等B端实现600多个场景落地。

5、它石智航

2025年2月成立的它石智航,以1.22亿美元(约8.8亿元人民币)天使+轮融资刷新国内天使轮纪录,美团战投领投。公司致力于构建“以人为中心的具身数据引擎”和一体化具身大模型。

6、星海图

成立于2023年9月,近期获超1亿美元A系列融资,美团龙珠和百度风投是重要投资方,公司以“一脑多”具身智能机器人理念著称。

| 2025具身智能领域大额融资事件

1.2

资本偏好:

大模型+具身智能的“黄金组合”

当前投资浪潮中,资本明显偏好“大模型+具身智能”结合的企业,2025年上半年87%的投融资流向此类融合型企业。这反映了行业共识:AI“大脑”与物理“身体”协同是解锁智能自主的关键。

1、美团

美团是具身智能最活跃的战略投资者之一,领投它石智航、星海图,并投资银河通用、宇树科技。其投资紧密结合“零售+科技”战略,旨在通过具身智能、无人机配送等实现业务“科技驱动”,构建全链路自动化能力。美团自动配送车和无人机已完成数百万订单,为具身智能提供了实际应用场景。

2、百度风投

作为百度集团旗下机构,百度风投是国内最早关注AI的基金之一,投资涵盖具身智能等领域。这体现了百度构建“通用机器人生态”的全面AI战略。其对星海图“一脑多形”的投资,旨在发展可泛化、适应多种机器人本体的通用AI控制系统。

3、其他战略资本

腾讯、阿里、宁德时代、吉利资本纷纷入局,预示具身智能在智能工厂、物流等领域前景广阔。国家队基金如北京机器人产业发展投资基金、央视融媒体基金对云深处科技的投资,更凸显其国家战略重要性。

多元化战略投资者的参与,表明具身智能是未来经济增长和企业竞争力的核心要素,其投资是抢占万亿级新兴市场的战略布局,是“资本热”持续发展的根本原因。

02

从“采数调试”到“柔性生产”的鸿沟

尽管资本市场对具身智能热情高涨,但其商业化落地,尤其是复杂场景的应用,仍面临诸多挑战。华泰证券指出,当前多数企业仍处于“采数调试”阶段,B端替代劳动力和C端量产应用仍显稀缺,这揭示了“落地冷”的现实。

2.1

技术路径的差异与挑战

具身智能企业选择不同技术路径,直接影响其落地能力与挑战。

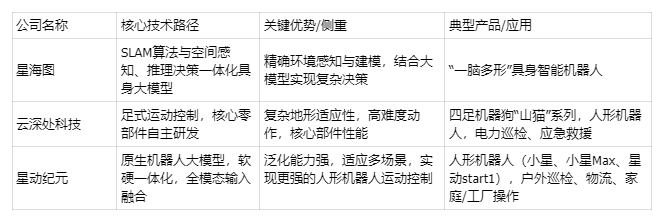

1、星海图

以SLAM算法构建“空间感知与推理决策一体化”大脑星海图核心竞争力在于AI算法和顶尖感知与运动操控团队,致力于“一脑多形”机器人。其技术侧重SLAM算法,结合大模型实现“空间感知与推理决策一体化”,使机器人能理解环境并复杂决策。优势在于精确导航和环境建模,挑战在于SLAM算法的计算量和复杂动态环境的鲁棒性。

2、云深处科技

深耕足式运动控制与核心零部件云深处科技专注于足式机器人及核心零部件的研发、生产、销售,团队在足式机器人研发有十年经验。其在核心部件、运动控制算法、智能感知方面国际领先,如J60系列关节提供强大动力。四足机器狗“山猫”系列展现极致灵活性和稳定性,已在电力巡检、应急救援等B端实现600多个场景落地。

3、星动纪元

打造原生机器人大模型与软硬一体化,融合全模态输入,还原有机体与物理世界交互。公司坚持软硬一体,自研四肢框架,结合模型预测控制和强化学习,使人形机器人能完成平稳走路、跑跳等动作。此路径旨在实现机器人更强泛化能力,适应户外巡检、物流、家庭/工厂精细操作等广泛场景。

2.2

表演/巡检落地易,工业柔性生产难?

具身智能在“表演/巡检”等场景易落地,但在“工业柔性生产”等复杂场景中挑战显著,差异源于对机器人感知、运动控制、学习、数据获取及软硬件集成等不同要求。

1、“表演/巡检”等场景易落地的原因:其环境相对可控(如工厂、电力线路),动态变化少,感知决策任务简化。任务聚焦且重复性高,对泛化能力要求不高。精度和容错率要求相对宽松,更侧重移动和信息采集稳定性,轻微偏差风险低。

2、“工业柔性生产”难落地的原因:工业柔性生产对具身智能要求极高,需要多方面协同配合。

(1)感知与运动控制挑战:需全模态感知(视觉、触觉、力觉)和毫秒级、毫米级高精度操作。现有AI系统在复杂抓取、精细装配及人机协作中仍显不足,难以实现人类级别的手眼协调。

(2)学习与泛化能力不足:工业现场复杂多变,机器人需强大自适应学习能力应对突发。现有AI缺乏“直觉”和“经验”,Sim2Real迁移仍是巨大挑战。

(3)数据获取与“数据孤岛”:训练需海量高质量真实数据,但采集成本高、耗时长、风险大。企业多在受控环境收集,缺乏数据共享导致“数据孤岛”,阻碍进展。

(4)软硬件集成与成本:工业级具身智能需复杂硬件与先进AI算法、控制系统紧密集成,需要庞大多学科团队。人形机器人高灵活度带来更多关节和高精度部件,增加成本。安全性与可靠性(避免“伤人害己”)也是关键。

(5)环境敏感性:工业现场微小干扰(如闪光灯)可能导致机器人“失明”,鲁棒性需大幅提升。

03

结语

当前“资本热”源于其战略价值、万亿市场空间及政策支持。然而,“落地冷”的现实警示我们,从实验室到大规模商业化应用,仍需跨越技术与工程鸿沟。

未来,具身智能将循序渐进发展,短期内巡检、表演等B端应用将率先落地。随着核心技术成熟、数据瓶颈缓解,泛化能力将持续提升,有望逐步解锁更开放、更复杂的商业服务和家庭应用场景。这需要全产业链协同创新,共同推动具身智能从“采数调试”迈向“规模化应用”,开启智能机器人赋能千行百业、走进千家万户的全新时代。

推荐阅读

×

右键可直接复制图片