阅读时间大约10分钟以上(5049字)

阅读时间大约10分钟以上(5049字)

2025-09-04 半年报成绩单出炉!从本体到产业链上市公司,谁在亏损谁在盈利?

来源:越疆机器人

本文聚焦优必选、越疆两大本体企业,及产业链 10 家零部件转型具身的上市公司,梳理其业绩表现与核心盈利点,为行业提供参考。

作者:张艺凡 出品:机器人产业应用

2025年作为具身智能量产元年,上半年人形机器人累计订单量或超3万台,迎来订单爆发期,同时,2025年也成为上市元年,宇树、智元资本抢滩,多家机器人企业争相登陆港交所。近期上市公司年报密集发布,本文聚焦优必选、越疆两大本体企业,及产业链 10 家零部件转型具身的上市公司,梳理其业绩表现与核心盈利点,为行业提供参考。

核心要点

•优必选、越疆本体企业业绩情况

•核心零部件竞逐具身

•降本+场景扩张,决定后续盈利

01

本体企业:优必选、越疆,技术落地与场景拓展成关键

1.1

越疆:商业领域爆发,

全形态具身平台成型

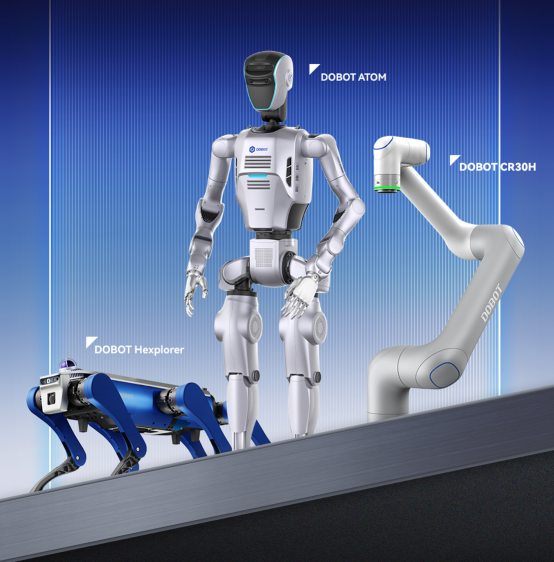

深圳市越疆科技股份有限公司(“越疆”,股份代码 2432 HK)公布2025年中期业绩,全面布局具身智能赛道,在产品与技术创新方面实现突破,成为全球首家推出[机械臂+人形+多足]全形态具身机器人平台的企业。据越疆业绩公告,尽管面临复杂的宏观经济环境及关税与贸易政策方面的不确定性,其在2025年上半年仍交出亮眼业绩,收入人民币1.53亿元,同比增长27.1%,较2024年同期9.6%的增速显著提升;其中,国内收入大幅增长56.7%,六轴收入占比61%。

业务端亮点突出:

商业领域收入 1377 万元,暴增165.5%,咖啡机器人在瑞幸、Manner 等连锁品牌试点,艾灸机器人进入同仁堂等中医药机构;工业领域收入占比 55.1%,CR 系列协作机器人在 3C 制造、汽车零部件领域复购率超 70%。为应对海外关税压力,公司新增 5 家海外经销商,同时与腾讯合作开发具身智能云平台,联合药师帮拓展智慧医药零售场景。

产品矩阵持续完善:

协作机器人方面,CRAF 智能力控机型精度达 ±0.02mm,CR30H 关节速度 300°/s,成为目前30kg负载级别协作机器人中的速度之最;越疆是全球首家推出“机械臂+人形+多足”全形态具身机器人平台的企业,公司的DOBOT Atom已完成严格的量产验证,成为国内首批进入人形机器人量产节奏的企业,DOBOT Atom Ⅱ 在世界机器人大会完成 “接爆米花”“远程烹饪” 等演示;7 月发布六足仿生机器狗,支持地形自适应导航。

越疆凭籍全栈自研技术能力和丰富的产品矩阵,产品已广泛应用于工业制造、商业零售、医疗手术、健康理疗、科研教育等领域,覆盖全球超过100个国家和地区。

1.2

优必选:多业务增长,

人形机器人商业化破局

优必选(9880.HK)作为 “人形机器人第一股”,2025 年上半年业绩保持高增:营收 6.21 亿元(同比 + 27.5%),毛利 2.17 亿元(同比 + 17.3%),盈利结构持续优化。

核心增长来自两大板块:

一是消费级硬件业务,收入 2.60 亿元(同比 + 48.9%),跃居第一大业务,智能猫砂盆、泳池机器人等新品通过亚马逊、京东等渠道快速渗透;

二是教育机器人业务,收入 2.40 亿元(同比 + 48.8%),“青少年人工智能教育基地” 已在全国 20 余省市落地,配套赛事参与人数同比增 35%。

人形机器人领域,技术与订单双突破:

Walker S2 实现 3 分钟热插拔换电,自研 Co-Agent 智能体技术支持多机协同;4 月签订首份大型双足人形机器人合同,7 月中标觅亿汽车 9051 万元项目(全球单笔最高),预计 2025 年交付超 500 台,后续将拓展至半导体、航空装配场景。

02

零部件转型企业:

多领域卡位,核心零部件成盈利关键

产业链上游零部件企业依托技术优势,向人形机器人领域转型,聚焦感知、控制、运动执行三大核心环节,形成差异化赢利点。

2.1

感知系统:六维力传感器、

激光雷达成突破口

1.均普智能

2024 年推出人形机器人传感器套件,包含 ±0.1% FS 精度的六维力传感器、150 线纯固态激光雷达(测距半径 50 米)、多光谱摄像头(支持环境光自适应调节),同步开发摆线型减速器(传动效率 92%)与一体化关节(集成度提升 40%),产品已应用于自研二代人形机器人。旗下均普研究院与北京具身智能创新中心合作,计划 2026 年实现传感器套件量产,目前已收到 3 家本体企业送样需求。

从财务数据来看,2025 年上半年,均普智能营业总收入为 10.32 亿元,较去年同期下降 7.86%,归母净利润为 - 2776.70 万元。虽整体业绩有所下滑,但在人形机器人业务方面取得突破,2025 年 6 月 30 日,下属控股子公司宁波普智未来机器人有限公司与某智能制造公司签订了人形机器人产品销售框架合同,合同金额约为 2825 万元人民币,将供应 50 台人形机器人,意味着每台售价达 56.5 万元人民币。

2.柯力传感

完成人形机器人全场景六维力传感器开发:手腕 / 脚腕用传感器(量程 50-200N)、工业臂末端传感器(量程 10-50N),采用自研的 “应变片 + 信号处理芯片” 方案,精度达 ±0.2% FS,响应时间≤1ms。已向优必选、越疆、宇树科技等 6 家企业送样,其中 2 家进入小批量验证阶段,预计 2025 年下半年实现量产,目标年产能 5000 套。

2025 年上半年柯力传感营业总收入为 6.85 亿元,同比上涨 23.40%,归母净利润为 1.73 亿元,同比上涨 47.93% 。公司坚持围绕人形机器人核心产业链实施系统性布局,完成对人形机器人本体企业开普勒人形机器人、触觉传感器企业他山科技与猿声先达,以及惯性测量单元(IMU)领先企业无锡北微传感的战略投资,初步构建起以六维力 / 力矩传感器为核心,融合触觉、IMU 等多模态感知能力的机器人传感解决方案能力。

上半年,柯力已向超过 50 家国内人形机器人、协作机器人及工业机器人企业送样,产品涵盖六维力 / 力矩传感器、关节扭矩传感器等关键部件。良好的财务表现为其在人形机器人领域的持续研发与市场拓展提供了坚实基础。

2.2

控制系统及运动执行:

伺服、减速器企业主导

— 伺服与控制厂商 —

(1)汇川技术

聚焦人形机器人核心零部件,开发 200W-1.5kW 伺服电机(扭矩密度 1.8Nm/kg)、配套驱动器(体积缩小 30%),同时研发基于 EtherCAT 协议的控制系统,支持多轴同步控制。目前已为 3 家本体企业提供伺服部件样品,在负载 10kg 级人形机器人关节测试中,定位精度达 ±0.05mm,计划 2025 年 Q4 启动量产。

2025 年上半年,汇川技术营业总收入为 205.09 亿元,同比上涨 26.73%,归母净利润为 29.68 亿元,同比上涨 40.15% 。经营活动现金净流入为 30.20 亿元,较去年同期增加 11.92 亿元,实现 3 年连续上涨。持续增长的营收与利润,使其有充足资金投入到研发与市场开拓中,为人形机器人相关业务发展注入动力。

(2)步科股份

针对人形机器人轻量需求,开发 20kg 负载级关节模组(重量≤1.2kg)、小型直线模组(行程 50-300mm),采用无刷电机 + 谐波减速器方案,传动效率达 88%。已向禾川科技、埃夫特等企业送样,其中直线模组通过某头部本体企业寿命测试(累计运行超 1 万小时),预计 2026 年实现批量供货。

财务数据显示,2025 年上半年步科实现营业收入 3.11 亿元,同比增长 21.28%;归属于上市公司股东的净利润为 2611 万元,同比增长 13.58%;扣非净利润为 2147 万元,同比增长 12.23%。

受益于机器人行业需求快速增长,其机器人业务营收同比大幅提升,机器人行业实现销售收入 1.5 亿元,同比增长 54.98%,成为驱动公司整体业绩增长的核心引擎。在协作机器人、工业 6 轴机械臂等领域取得的市场突破,也进一步反映了公司在机器人业务布局的成效,为其在人形机器人相关产品的推广奠定了良好基础。

(3)禾川科技

2024 年与浙江工业大学合资成立人形机器人公司,合作开发 “yolo01” 原型机,90% 部件实现自主生产,核心部件包括自研伺服电机(转速 3000rpm)、控制器(支持 AI 算法部署)。目前原型机已完成步态测试、抓取测试,正在优化能耗指标,计划 2025 年推出商业化关节模组,目标单价较进口产品低 30%。

2025 年上半年,禾川科技营收 5.09 亿元,同比增长 5.32%,增长主要来自锂电、激光、包装等行业客户及 ODM 订单增加;归母净利润为 - 3816.23 万元,去年同期 - 2919.47 万元,亏损扩大 896.76 万元;扣非归母净利润- 5743.52 万元,相比去年同期亏损扩大 2431.30 万元;经营活动现金流净额 3685.19 万元,去年同期为 - 5960.65 万元。

尽管公司仍处于亏损状态且亏损有所扩大,但营收实现增长,同时经营活动现金流由负转正,为后续人形机器人关节模组的研发与商业化推进提供了一定资金支持。

(4)雷赛智能

2024 年设立上海雷赛机器人子公司,专注人形机器人零部件研发,已量产 200W-1kW 伺服电机(扭矩波动≤5%)、配套编码器(分辨率 17 位),同时开发关节一体化模组(集成电机、减速器、驱动器)。目前产品已批量供应某国内本体企业,用于 15kg 级人形机器人,2025 年上半年相关业务收入预计突破 5000 万元。

2025 年上半年,雷赛智能营收 8.91 亿元,同比增长 8.28%;归母净利润 1.19 亿元,同比增长 2.22%;扣非归母净利润 1.16 亿元,同比增长 1.61%;经营活动现金流 5043 万元,同比增长 115.87%。营收与利润的稳步增长,体现出公司整体业务发展态势良好,人形机器人零部件业务的贡献逐步显现。经营活动现金流的大幅增长,表明公司回款能力显著增强,运营质量提升,为其在人形机器人关节模组等产品的持续研发与市场拓展提供了坚实的资金保障。

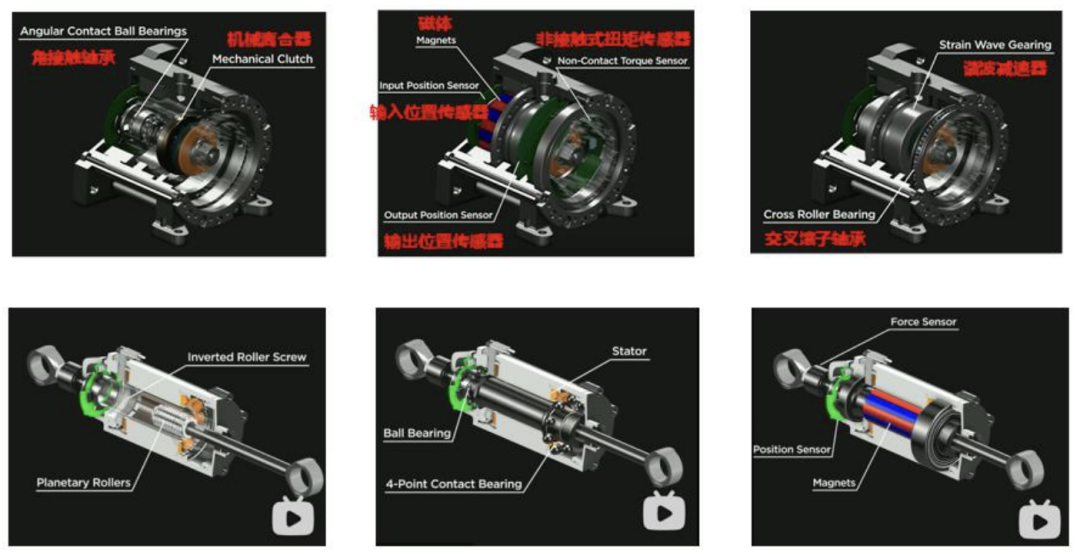

— 减速器厂商 —

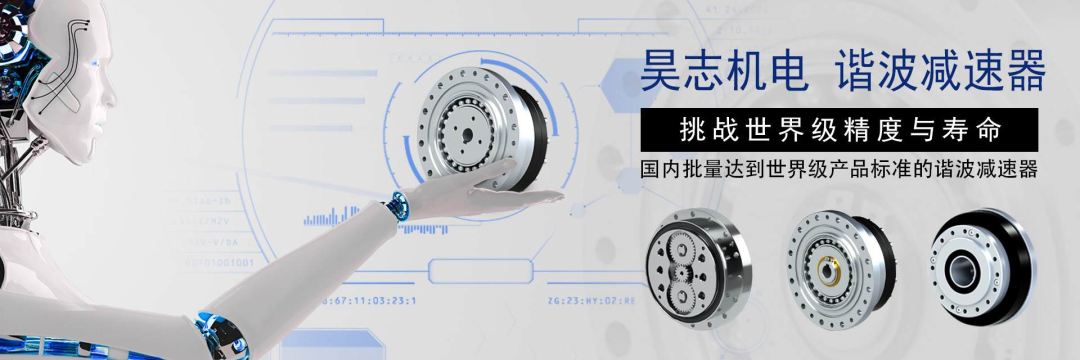

(1)昊志机电

谐波减速器产品覆盖 20-80 型号,传动精度≤1 弧分,寿命超 1 万小时,可适配人形机器人肩部、肘部关节;同步开发无框力矩电机(扭矩范围 5-50Nm)、磁编码器(分辨率 23 位),形成“减速器 + 电机 + 编码器” 成套方案。参与优必选牵头的 “人形机器人制造业创新中心”,已向优必选、达闼送样,其中 20 型号减速器进入小批量采购阶段。

2025 年上半年,昊志机电营收 7.03 亿元,同比增长 14.21%;归母净利润 6338.24 万元,同比增长 15.41%;扣非归母净利润 4421.51 万元 ,同比增长 45.08%;经营活动现金流净额 2400.86 万元,同比增长 2.12%。营收与利润的稳定增长,为公司在减速器及相关配套产品的研发投入提供了保障,也助力其在人形机器人核心部件供应领域进一步巩固市场地位。

(2)绿的谐波

具备人形机器人谐波减速器定制化能力,可根据客户需求调整减速比(50-100:1)、输出扭矩(5-50Nm),产品通过 ISO 9001、CE 认证,传动效率达 90% 以上。目前与国内外 6 家本体企业合作,其中 2 家处于批量供货阶段,2024 年人形机器人相关业务收入占比超 15%,预计 2025 年提升至 25%。

2025 年上半年,绿的谐波营收 2.51 亿元,同比增长 45.82%;归母净利 5341.64 万元,同比增长 45.87%;扣非归母净利 4248.27 万元,同比增长 25.09%;经营活动现金流 4679.61 万元,同比增长 13026.39%。营收与利润的高增长,体现出公司在谐波减速器领域的技术优势与市场竞争力,尤其是经营活动现金流的大幅增长,反映出公司回款能力显著提升,运营状况持续优化,为其在人形机器人减速器供应业务的扩张提供了有力支撑。

(3)中大力德

研发“减速器 + 电机 + 驱动”一体化产品,集成度较传统方案提升 50%,适配人形机器人腰部、腿部关节,已为宇树科技 H1 机器人提供 200 台套减速器。据悉已获得智元机器人 G1 机型定点,预计 2025 年 Q3 启动量产,年供货量超 1000 台套,相关业务收入有望突破 1 亿元。

2025 年上半年,中大力德实现营收 5.16 亿元,同比增长 2.08%;归母净利润 4637.15 万元,同比增长 6.50%;扣非归母净利润 3762.81 万元,同比增长 5.35%;经营活动产生的现金流 896.60 万元,同比下降 91.75%。公司营收与利润实现小幅增长,显示出在减速器领域的稳定竞争力,人形机器人相关业务的定点也为未来增长奠定基础。

2.3

汽车零部件跨界:

执行器、丝杠成切入点

1.拓普集团

2024 年拆分设立机器人事业部,投资 5 亿元建设核心部件生产基地,聚焦直线执行器(行程 100-500mm,推力 500-2000N)、旋转执行器(扭矩 10-100Nm),采用汽车级供应链管理体系,良率达 99.5%。目前产品已通过特斯拉 Optimus 原型机测试,计划 2025 年实现量产,目标年产能 10 万台套,同时开发人形机器人底盘模块,进一步拓展业务边界。

2025 年上半年,拓普集团营业收入 129.35 亿元,同比增长 5.83% ,但归母净利润 12.95 亿元,同比下降 11.08%。毛利率 19.55%,同比降 1.79 个百分点,期间费用上升,研发投入加大。经营活动现金流净额 24.56 亿元,同比大增 136.54%,显示回款良好。

2.三花智控

聚焦机电执行器研发,组建 50 人专项团队,开发小型化执行器(体积≤100cm³),适配人形机器人手指、颈部关节,同时参与投资六维力传感器厂商坤维科技,形成“执行器 + 传感器”协同布局。目前已向优必选、极智嘉送样,在手指抓取力控制测试中,精度达 ±5N,预计 2025 年下半年启动量产,目标市场份额超 20%。

2025 年上半年,三花智控营收 162.63 亿元,同比增长 18.91%;归母净利润 21.10 亿元,同比大增 39.31% 。战略新兴业务中,仿生机器人机电执行器领域取得重要进展,研发投入持续加大,为未来业绩增长提供支撑 。

3.北特科技

配合某头部本体企业研发人形机器人用滚珠丝杠(直径 8-16mm,导程 2-5mm),采用冷轧工艺,精度等级 C3,寿命超 2 万小时。目前已完成样件试制,正在建设年产 10 万根丝杠产线,预计 2025 年 Q4 投产,同时开发丝杠与电机集成模组,进一步提升产品附加值。

2025 年上半年,北特科技营收 11.13 亿元,同比增长 14.71%;归母净利润 5500.05 万元,同比增长 45.14%;扣非归母净利润 5174.37 万元,同比增长 61.28%;经营活动现金流 2508.12 万元,去年同期为 8941.72 万元。营收与利润的增长,显示出公司在传统业务稳步发展的同时,向人形机器人滚珠丝杠领域转型已初见成效。尽管经营活动现金流较去年同期有所下降,但随着后续丝杠产线的投产及集成模组的开发,有望带动现金流状况改善。

4.双林股份

2024 年完成人形机器人滚柱丝杠研发立项,采用自研的 “滚道成型 + 热处理” 工艺,承载能力较滚珠丝杠提升 50%,适配腿部、腰部高负载关节。目前样件已通过静载测试(最大负载 10kN),正在采购专用生产设备,计划 2026 年实现量产,目标年产能 5 万根,优先供应国内本体企业。

| 双林股份反向式行星滚柱丝杠

2025 年上半年,双林股份实现营收 25.25 亿元,同比增长 20.07%;归母净利润 2.87 亿元,同比增长 15.73%;扣非归母净利润 2.46 亿元,同比增长 55.65%;经营活动现金流 4.01 亿元,同比下降 0.58%。公司整体营收规模较大且保持增长,扣非归母净利润的高增长,凸显出其核心业务盈利能力的提升。

在人形机器人滚柱丝杠研发方面的进展,为公司开辟了新的增长空间,虽然经营活动现金流略有下降,但整体仍处于较好水平,能够支撑其在新业务领域的持续投入。

03

行业总结:

产业链协同发展,商业化加速打开空间

从年报数据看,人形机器人产业链呈现“本体引领、部件支撑”的格局:

本体企业方面,优必选、越疆凭借技术迭代与场景拓展实现营收增长,人形机器人订单落地标志商业化进入新阶段,未来将成为核心盈利点;

零部件企业方面,感知、控制、运动执行环节企业各有侧重,均通过技术突破与客户验证打开增长空间,其中六维力传感器、伺服电机、减速器等核心部件已进入量产倒计时。

随着技术成熟度提升、应用场景拓展(工业、商业、教育等),产业链有望进入规模化发展期。未来,本体企业的订单交付能力与零部件企业的量产能力将决定盈利水平,核心部件降本、场景落地进度两大变量,需持续关注。

推荐阅读

×

右键可直接复制图片