阅读时间大约7分钟(2746字)

阅读时间大约7分钟(2746字)

2025-09-04 8月人形融资“钱力”榜!美国1家=国内20家

来源:豆包

资本已经下注,剩下的交给时间。

作者:Jessica 出品:高工人形机器人

8月,全球人形机器人赛道在资本市场迎来了一轮“盛夏热浪”。一边是硅谷巨头携4亿美元级融资刷新行业天花板,另一边是国内初创人形企业以“天使轮即亿元”的姿态密集冒头。

仅一个月时间,人形机器人领域披露的融资事件达21起,累计披露金额近54亿元人民币。

其中,国外的1起来自美国大模型企业Field AI,该公司以4.05亿美元(约合人民币28.94亿)的融资刷新行业纪录;国内则以20起融资、总额近25亿元人民币的密集节奏,向全球展示了本土供应链纵深与场景落地能力的双重优势。

如此密集的融资潮背后,是“大模型+机器人”概念在产业端真正进入落地的前夜——资本不再满足于“PPT机器人”,而是急切寻找能够把多模态大模型、高功率密度执行器、柔性触觉传感器等整合到一台可量产、可商业化的整机中的团队。

相关的融资结构、轮次分布、细分赛道与估值逻辑的剧烈反差,也正重新勾勒人形机器人产业的中场版图。

单月54亿人民币,流向哪里?

美国具身大模型企业Field AI的4.05亿美元融资,成为8月人形机器人领域在境外唯一一笔,也是最重磅的一笔融资。

8月国外人形机器人行业融资情况

其背后的投资方阵容堪称豪华,包括英伟达旗下的NVIDIA Ventures、贝索斯家族办公室、Khosla Ventures、淡马锡、Canaan Partners以及英特尔资本等一众在科技与产业投资领域颇具影响力的机构。

Field AI 的核心卖点在于“通用机器人大模型”,其开发的Field Foundation Models(FFMs)可适用于足式、轮式、飞行等不同形态的机器人,技术路径介于“端到端操作大模型”与“分层决策模型”之间,可为第三方人形硬件提供“云端大脑”。

这笔巨额融资不仅彰显了Field AI在具身大模型研发方面的深厚积累与发展潜力,也反映出国际资本对于人形机器人与大模型技术深度融合这一趋势的高度认可。

据悉,Field AI获得的这笔资金,将用于大模型的优化升级、全球部署等方面。该轮融资结束后,其估值将飙升至20亿美元(约合人民币142.95亿),成为继宇树科技、Agility Robotics、Figure AI以及智元机器人之后的第五家估值超百亿人民币的具身智能企业。

相比之下,国内人形机器人行业在8月呈现出多点开花、各细分赛道均有亮点的融资态势,涵盖了本体制造、触觉传感器、运控系统、灵巧手、3D视觉感知等多个关键领域,融资轮次也从天使轮到E轮不等。

值得注意的是,国内的20起融资,总规模近25亿元人民币。从表面上看,25亿人民币与4.05亿美元(约合人民币28.94亿)旗鼓相当,但若考虑到Field AI仅一家公司,而国内有20家公司“分食”,单家体量差距立刻显现。

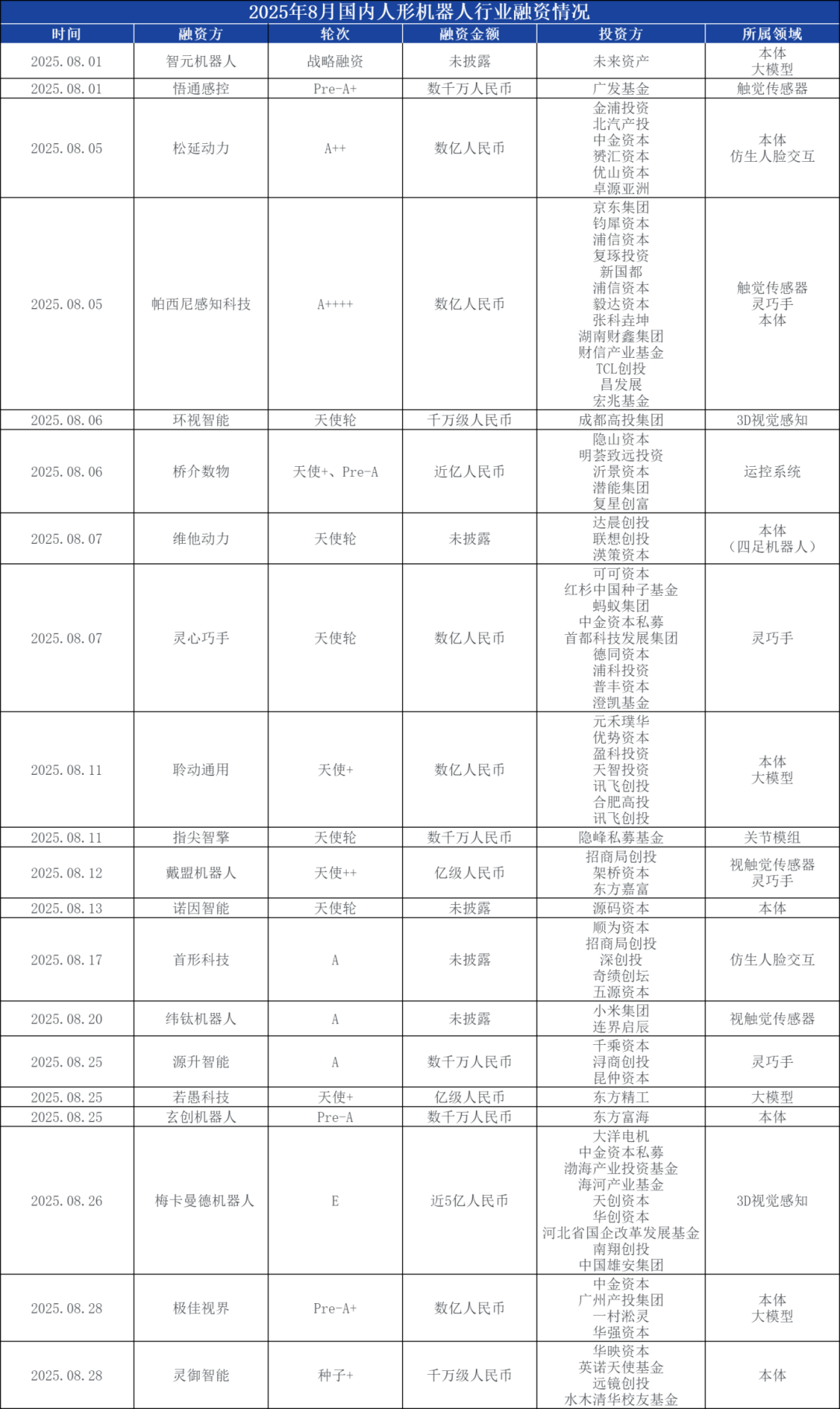

8月国内人形机器人行业融资情况

从资金规模来看。

8月单笔融资近5亿元的仅1起,由梅卡曼德拿下,资金将用于加速公司具身智能“眼脑手”全栈技术的持续进化,拓展产品线与场景应用,并进一步提升全球商业化与客户服务能力。

在今年的WAIC上,梅卡曼德现场展示了自研通用机器人“眼脑手”全栈技术成果,包括双臂机器人叠衣、人形机器人取货、海量物体分拣等,全方位呈现具身智能操作能力和真实场景落地水平。

官方介绍,其通用机器人“眼+脑”已在全球落地超15000套,预计今年出货量将超过万台。

除梅卡曼德之外,单笔融资达亿级人民币及以上的有7家,占比35%,分别为松延动力(数亿人民币)、帕西尼感知科技(数亿人民币)、灵心巧手(数亿人民币)、极佳视界(数亿人民币)、聆动通用(数亿人民币)、戴盟机器人(亿级人民币)、若愚科技(亿级人民币)。

单笔融资在亿级以下的则有桥介数物(近亿人民币)、悟通感控(数千万人民币)、指尖智擎(数千万人民币)、源升智能(数千万人民币)、玄创机器人(数千万人民币)、灵御智能(千万级人民币)、环视智能(千万级人民币)7家。

其余5家未披露融资金额,包括智元机器人、维他动力、诺因智能、首形科技、纬钛机器人。其中,智元机器人在8月初的融资为国际集团战略入股,由LG电子、韩国未来资产集团联合领投。资料显示,这是LG电子在具身智能领域的首次投资布局。

从细分领域来看。

8月融资覆盖本体、大模型、灵巧手、触觉/视触觉感知、运控系统、关节模组、仿生面部交互等赛道。其中,融资项目中含“本体/大模型/本体+大模型”的共有10起,融资事件数量占比50%。

显然,本体和大模型依然是当前资本最为关注的赛道。从融资金额来看,两者也几乎平分秋色,除去“本体+大模型”双线并行的公司,8月本体企业融资约6.4亿人民币,大模型企业融资约6亿人民币。

另一点值得关注的是——纵观8月融资情况,视触觉传感器、触觉传感器、灵巧手等,成为继本体和大模型之外炙手可热的细分赛道,总融资额占比近50%。

灵巧手作为执行末端的关键部件同样备受青睐。灵心巧手凭借自身技术优势,一举获得红杉中国种子基金、蚂蚁集团等8家知名机构投资,天使轮即获数亿融资。

帕西尼感知科技、悟通感控、戴盟机器人等企业均致力于解决机器人的触觉难题。其中帕西尼感知科技单笔融资获得京东集团、钧犀资本等11家机构联合投资,创下当月投资方数量之最,显示出资本对其技术及产品的高度认可。

此外,还有环视智能、纬钛机器人等也分别从3D视觉、视触觉融合的角度推进机器人的多模态感知能力进化。

从这点来看,投资人逻辑更为清晰——传感器与执行器是人形机器人落地的关键瓶颈之一,灵巧手的发展与感知技术紧密相连,相关企业完成大额密集融资恰恰表明,行业正向“感知交互”深化,让机器人真正感知物理世界成为下一阶段技术突破的重点。

再看融资轮次。

8月,灵心巧手(灵巧手)、聆动通用(本体+大模型)、戴盟机器人(视触觉传感器+灵巧手)、若愚科技(大模型)四家均在天使轮系列就拿下亿级甚至数亿元人民币融资。

传统意义上天使轮系列常见融资额多为百万级或千万级人民币,但在人形机器人赛道,这种现象并不少见,天使轮系列此前已多次出现“亿元标配”。

翻看年内融资记录——

2月,乐享科技完成近2亿的天使轮融资,灵宝CASBOT完成过亿人民币天使轮融资;

3月,原力灵机完成2亿人民币天使轮融资,它石智航完成1.2亿美元天使轮融资;

5月,优理奇完成数亿元天使轮及天使+轮融资;

7月,RoboScience完成近2亿人民币天使轮融资。

8月融资轮次仍主要聚焦在早期的天使轮及A轮系列,其中天使轮系列有9起,占比45%;A轮系列有5起,占比25%,A轮系列融资甚至出现A++++轮(帕西尼感知科技)。

事实上,这也是当前人形机器人领域常见的融资景象,融资轮次普遍停留在A轮系列,只有极少数的跨界企业如梅卡曼德、傅利叶智能等进入了后期的E轮。

这种分布表明资本正在长期布局核心技术和创新企业。早期项目通常技术风险较高,但一旦突破则可能建立深厚壁垒。众多机构愿意在天使轮即投入数亿资金,也显示出对人形机器人赛道长期价值的坚定看好。

从资方阵容来看。

本月投资方阵容显示出产业资本深度参与的特点。京东集团、小米集团、英伟达、英特尔等国内外产业巨头纷纷布局,寻找技术与业务的协同效应。

同时,国有资本也积极入场,合肥高投、成都高投集团、广州产投集团等机构的表现活跃,显示出国家对人形机器人这一战略新兴产业的高度重视。

传统投资机构同样不甘示弱,红杉中国、中金资本、深创投等头部机构均有布局,多元化的资本结构正为人形机器人行业发展提供了更加稳固的基础。

小结

8月的融资情况清晰地指向了行业未来发展方向:本体和大模型仍是资本重点关注的环节,但感知层突破将成为下一阶段技术演进的重点,触觉、视觉等多模态感知融合将赋予机器人更全面的环境认知能力。

全球人形机器人竞赛已经进入白热化阶段,中美不同的发展路径各有优势。国际市场聚焦基础技术突破,国内则注重全产业链生态构建。这种差异化的竞争格局将为全球人形机器人技术进步提供更多元化的解决方案,最终加速整个产业的发展进程。

资本已经下注,剩下的交给时间。

推荐阅读

×

右键可直接复制图片