阅读时间大约6分钟(2281字)

阅读时间大约6分钟(2281字)

2025-10-10 “六雄”闯关IPO:百亿估值、亿元订单,人形机器人资本化决战开闸

来源:豆包

2025年人形机器人赛道已脱离“实验室演示”阶段,进入产业化与资本化双轮驱动期。

作者:韩卓洋 出品:机器人产业应用

2025年人形机器人赛道已脱离“实验室演示”阶段,进入产业化与资本化双轮驱动期:乐聚、智元等企业产品从展会走向工厂、科研机构、高危场景,亿元级订单密集落地;资本端头部企业估值突破百亿,宇树、乐聚、梅卡曼德、优艾智合等启动IPO筹备,天创机器人加速商业化铺路,行业“资本化验证”拐点正式到来。本文基于公开报道,拆解六家头部企业融资与IPO进展及商业落地成果,厘清行业竞争格局。

核心要点

•六企竞IPO,亿元订单证估值

•自研+复购落地工业

•盈利才是真考

01

融资与IPO竞速:六家企业的资本化核心动作

人形机器人行业的资本化已从“融资轮次递进”转向“IPO冲刺落地”,六家企业的商业表现与上市筹备进度,构成行业资本化的核心图景——

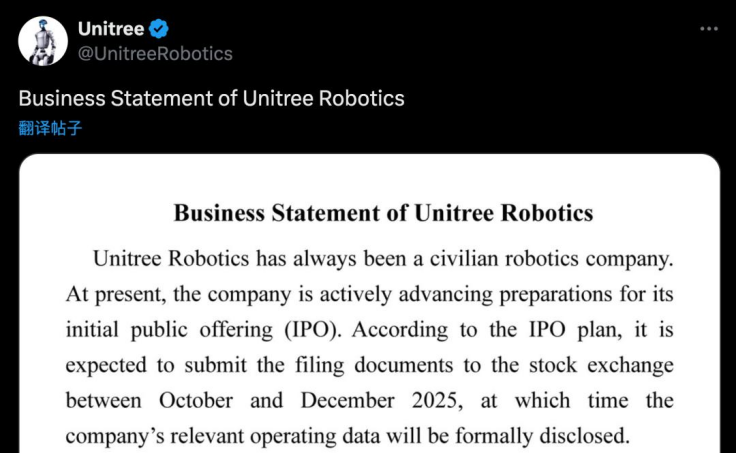

1.宇树科技:四季度冲IPO

宇树2025年7月由中信证券启动上市辅导,9月官宣预计于10-12月向证券交易所提交上市申请文件。6月完成C轮融资引入腾讯、阿里巴巴、蚂蚁集团、吉利控股等,投后估值超120亿元,注册资本从288.9万元增至3.64亿元,美团、红杉中国此前已投资。

商业端,其联合智元中标中国移动1.24亿元人形机器人代工项目,其中宇树独立拿下4605万元小尺寸机器人及灵巧手标包,工业场景落地速度领先。据公司2025年9月公开声明,2024年营收结构中,四足机器人占比65%、人形机器人占比30%、零部件占比5%。创始人王兴兴透露,公司年度营收超10亿元,自2020年起连续五年盈利。

2.乐聚智能:股改后备IPO

乐聚2025年9月9日完成股份制改造,正式更名为“乐聚智能(深圳)股份有限公司”,早在今年7月新增东方精工、中信证券、茅台金石产业基金为股东。据计划,预计四季度完成上市辅导验收并提交招股说明书,若进程顺利,2026年三季度有望登陆科创板或创业板,腾讯早期投资强化资本信心。

商业端订单排至年中,生产线“下线即交付”,2025年规划交付1000-2000台,已向一汽红旗工厂交付“夸父”机器人用于循环作业,1月还曾交付100台全尺寸机器人给北汽越野车,科研与车企场景订单占比突出。

3.智元机器人:并购谋资本化

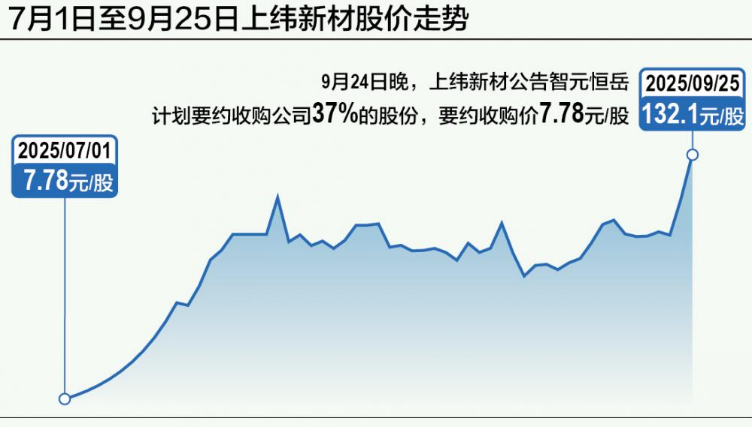

智元2025年通过协议转让+要约收购两步,合计获取上纬新材63.62%股权:9月完成29.99%股份协议转让过户,同步启动37%股份要约收购(价格7.78元/股,最高需11.61亿元资金),已成为其控股股东,借道上市公司加速资本化。

商业端中标中国移动1.24亿元项目中的7800万元全尺寸机器人标包,与宁波华翔、博众精工等签订代工协议,工业场景规模化落地领先。

4.梅卡曼德:秘递港股IPO

梅卡曼德2025年8月获雄安基金、大洋电机、华创资本等参投的5亿元融资,累计融资近20亿元,估值达80亿元。9月24日起,彭博社等多方报道其已秘密向港交所提交上市申请,计划募资2亿美元,此前已与中金签订科创板辅导协议,推进“A+H”上市布局,远期还规划2026年在纳斯达克同步上市。

商业端聚焦核心部件供应,服务超100家《财富》500强企业,包括中国银行、丰田、西门子等,优必选、傅利叶智能均为其客户,在工业级六维力传感器品类中连续5年国内市场占有率居首。

5.优艾智合:港股18C递表

优艾智合2025年9月26日首次向港交所递交招股书,拟以18C章在香港主板上市,独家保荐人为中金公司。其产品已销往全球30余个国家及地区,服务超300名客户,其中含50余家《财富》500强企业,与全球前三大半导体晶圆代工厂中的两家及国内头部电网集团存在紧密合作。据招股书披露,2024年客户复购率超70%,半导体行业复购率达83%,锂电池行业复购率高达92%,能源及化工、半导体、3C制造三大行业收入合计占比达85%。

6.天创机器人:商业化铺路IPO

天创机器人(9月10日已更名为“南京天创智能科技股份有限公司”,标志完成股份制改造)2025年初推出“天魁1号”防爆人形机器人,年内已获电力系统订单及多家能源企业采购意向,计划年内交付5-10台,未来三年聚焦油气化工、电力新能源等领域。

产品采用“机器人本体+工业互联网平台+算法大模型”方案,系统投入百万元级别,可将巡检故障发现率从行业平均低于50%提至85%以上,预期2年半回收成本。今年9月与阿里云合作整合算力,同步推进D轮融资与IPO准备,其连续三年盈利的基本面、5000台以上机器人交付基础,叠加高危场景技术壁垒,为资本化奠定扎实基础。

02

百亿估值与业绩验证:

资本逻辑下的真实落地能力

“未盈利却高估值”是人形机器人企业的争议标签,其估值逻辑源于技术壁垒、产业生态、未来市场的三重考量,真实订单则是估值合理性的核心验证。

1.全自研硬实力:掌握产业链话语权的“护城河”

硬件自主可控是资本定价核心锚点。宇树科技凭全自研体系成全球四足机器人龙头,占全球近七成市场份额,技术优势支撑其拿下大额订单;梅卡曼德深耕工业级六维力传感器,连续5年国内市占率第一,服务超百家《财富》500强企业,入选“专精特新”;优必选靠伺服驱动等技术突破,实现机器人7×24小时工业作业。“自研部件+量产能力”助企业穿越供应链波动,抢占行业先机。

2.生态化布局:构建不可替代的产业价值网络

自研是“单点突破”,生态布局则“系统筑墙”。智元通过并购获上市平台,联合代工形成“资本+制造+场景”闭环;优艾智合深耕多行业,2024年锂电池行业复购率92%;天创针对高危场景,结合阿里云算力将故障检测效率提升超35个百分点。资本看重生态主导权,因其能带来远超硬件厂商的利润与抗风险能力。

| 云栖大会现场天魁1号在云栖大会现场操作演示

3.全球对标与订单验证:国内企业估值仍具成长空间

横向对比,国内企业估值更理性。2025年9月美国Figure融资后估值390亿美元,国内头部企业仅为其零头,差距印证行业估值锚定长期潜力。毕马威预测2024-2029年全球赛道CAGR达45.5%,国内工业、科研教育场景订单落地,“技术+场景”驱动下,当前百亿估值是布局未来产业的合理“入场门槛”。

| 多台“夸父”在一汽红旗工厂实现长时、稳定作业

03

结语:资本化只是起点,实用化才是终局

宇树的IPO冲刺、智元的并购资本化、乐聚的量产落地,共同勾勒出人形机器人行业轨迹:技术突破奠基,资本入场加速,实用落地定未来。百亿估值非泡沫,而是产业从实验室迈向市场化的“启动资金”;IPO敲钟也非终点,而是企业接受市场检验的“新起点”。对产业链从业者而言,需重点关注宇树方案能力、梅卡曼德部件壁垒等如何转化为持续盈利,乐聚量产规模、智元生态协同等如何应对竞争。当更多机器人走进工厂、油田、实验室,行业真正价值将显现,而资本持续加注正是对这种价值的长期认可。

推荐阅读

×

右键可直接复制图片