阅读时间大约8分钟(2896字)

阅读时间大约8分钟(2896字)

2025-12-26 即将收官!2025具身智能年度大盘点:订单破 62 亿、融资超 460 亿

来源:自变量机器人

从“技术概念” 全面迈向 “量产落地”的关键一年。

作者:张艺凡 出品:机器人产业应用

2025 年,是具身智能从“技术概念” 全面迈向 “量产落地”的关键一年。资本狂涌、订单爆发、技术破壁,全产业链从 “单点突破” 进入 “生态协同” 新阶段。本文结合全年融资和订单数据,盘点赛道 “订单王者”“融资王者”,拆解年度核心趋势。

核心要点

•融资460亿订单62亿,量产元年开启

• 万台产能落地,工业出海破局

• 成本将破15万,2026决战万亿市场

01

年度核心数据:国内赛道热度与规模双爆发

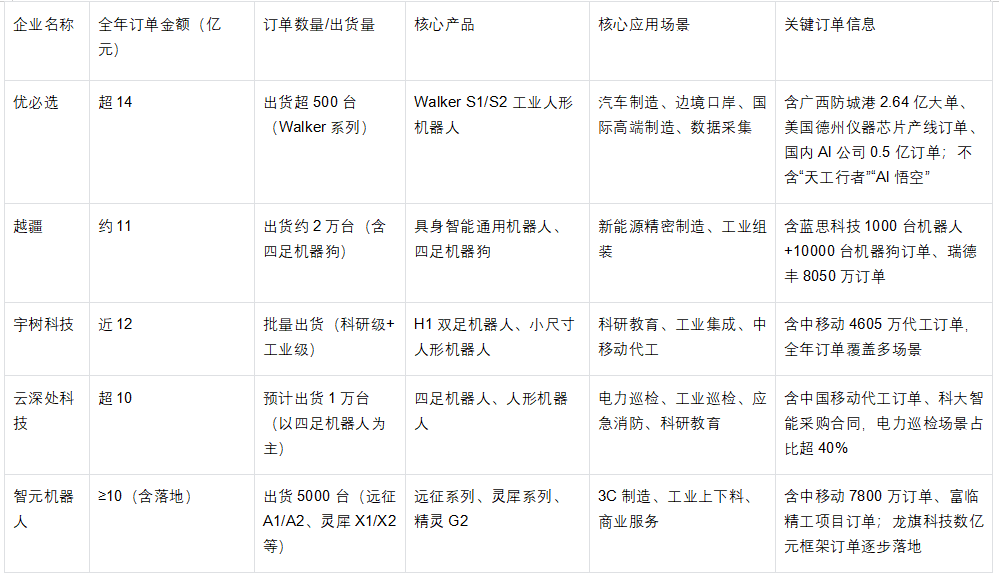

2025年核心企业核心订单盘点(部分)

(据公开披露)

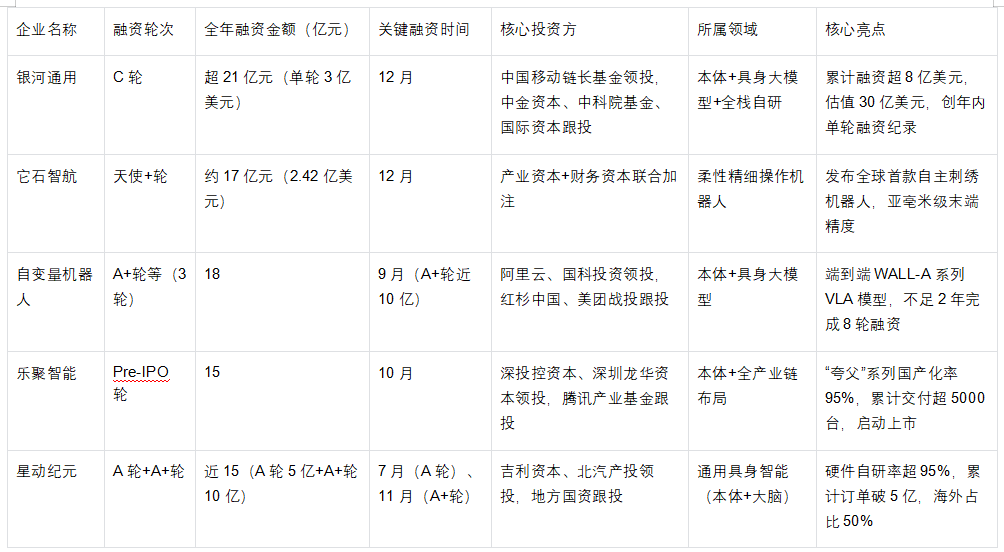

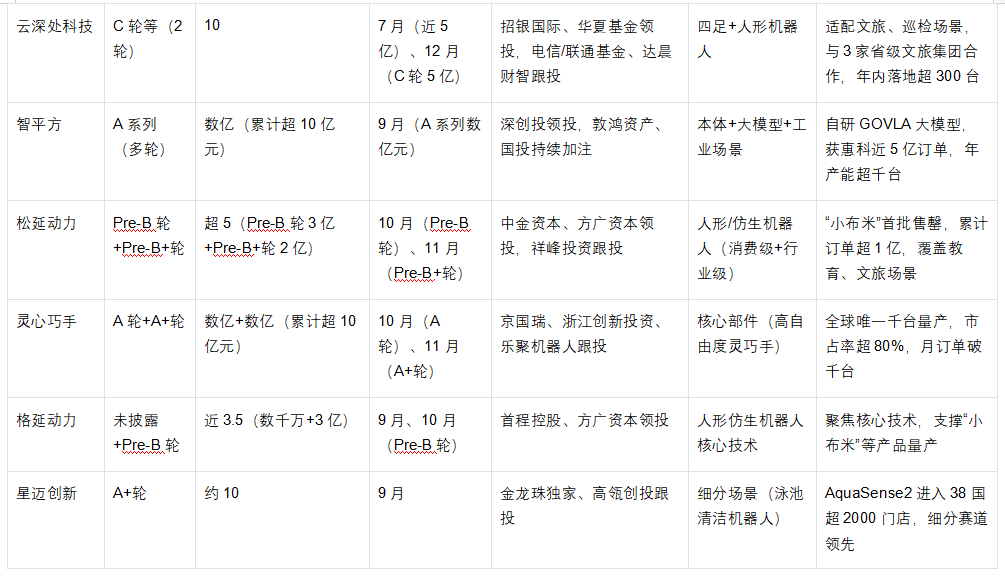

2025年核心企业典型融资事件汇总表(部分)

融资规模:全年国内核心融资超 460 亿元,12 月单月融资超 65 亿元,银河通用 3 亿美元 C 轮创年内单轮融资纪录,产业资本(通信 / 汽车 / 电子)参与度占比达 42%,较 Q3 提升 17 个百分点。

订单规模:全年公开订单突破 62 亿元,千台级订单达 15 起。其中 12 月单月新增订单超 8 亿元,涵盖工业精密制造、国际高端场景、特种服务等领域,真实交付订单占比提升至 78% ,框架协议占比进一步压缩至 22%。

量产能力:头部企业全年累计交付超 1.2 万台(智元 5000 台、优必选超 500 台、银河通用超 800 台、松延动力数千台),较 2024 年 “实验室级交付” 实现质的突破,优必选、智元等 5 家企业启动 “万台级” 产能规划。

02

订单王者:头部企业攻坚高价值场景,量产能力全面突破

2025年的订单市场,头部企业凭借技术积累与场景深耕,拿下超亿元甚至十亿元级大单,成为行业落地的“标杆力量”。

1. 优必选:超14亿订单领跑,工业场景实现全球突围

作为行业龙头,优必选全年以Walker系列工业人形机器人为核心,斩获超14亿元订单,出货量超500台,月产能提升至300台,2026年更是规划5000台/年的产能规模。其订单覆盖三大高价值场景:国内端拿下广西防城港2.64亿边境口岸服务大单、国内AI公司0.5亿数据采集订单;国际端实现历史性突破,Walker S2成功进驻美国德州仪器芯片生产线,承担亚毫米级精密操作,成为国产工业人形机器人批量出口高端制造场景的首个案例。截至年末,优必选海外订单占比首次突破10%,国产化配套率超90%,树立起“技术+产能+全球化”的行业标杆。

2. 智元机器人:5000台量产落地,3C制造场景树标杆

智元机器人以“量产能力”成为年度黑马,全年通用具身机器人出货量达5000台,其中远征A1/A2系列1742台、灵犀X1/X2系列1846台、精灵G2系列1412台,实现超10亿元销售收入(含落地框架协议)。其核心突破在于3C制造场景的规模化验证:与龙旗科技合作的1000台精灵G2订单加速交付,覆盖平板电脑组装全流程;远征A2-W在富临精工工厂实现“单班次近万次搬箱零故障”,彻底验证了具身智能在工业上下料场景的商业价值。作为国内首家启动“万台级产能规划”的企业,智元的成果标志着国产具身智能从“试点”走向“量产”。

3. 智平方:近5亿半导体订单,开辟精密制造新赛道

聚焦半导体显示产业的智平方,全年拿下近5亿元大额订单,与惠科股份子公司慧智物联达成战略合作,3年内为其全球生产基地部署超1000台“爱宝”轮式人形机器人。该订单以PCB印制电路板操作为首个示范场景,覆盖仓储物流、零部件装配到质检测试全流程,是行业内首个具身智能大规模进入半导体精密制造领域的案例。

4. 越疆:11亿订单+2万台出货,新能源场景领跑

越疆全年以“机器人+机器狗”双线产品策略,斩获约11亿元订单,出货量高达2万台(含四足机器狗),成为新能源精密制造领域的核心供应商。其核心订单亮点显著:11月与蓝思科技达成深度战略合作,蓝思科技承诺2025年向其采购1000台具身智能机器人,同时越疆反向下达10000台四足机器狗整机组装订单,蓝思科技还将为其供应关节电机等核心部件,形成“研发—制造—供应”的产业闭环;10月斩获瑞德丰精密超8050万元订单,覆盖新能源部件制造全流程。凭借成熟的场景解决方案,越疆海外订单占比约50%,在全球新能源智能产线升级浪潮中占据重要地位。

5. 宇树科技:近12亿订单,科研与工业双线深耕

宇树科技全年收获近12亿元订单,依托H1双足机器人、小尺寸人形机器人及成熟的四足机器人技术,实现科研教育与工业场景的双重突破。工业端,成功中标中移动4605万元小尺寸人形机器人代工订单,为其电力、矿业客户提供定制化产品,此前其多足机器人已在电力巡检场景实现5G实时数据回传的规模化应用;科研教育端,凭借稳定的产品性能成为国内高校核心采购品牌,构建起“技术输出+场景验证”的良性循环。作为行业内少数实现“四足+人形”双线技术积累的企业,宇树持续巩固在核心部件与运动控制算法领域的优势。

03

融资王者:资本押注头部,产能与技术成核心门槛

2025年,具身智能融资市场呈现“头部虹吸、大额集中”的特征,超亿元融资基本集中于具备全栈自研能力或核心技术突破的企业,资本逻辑从“赌技术”彻底转向“投产能、投场景”。

1. 银河通用:超21亿C轮融资,创年内行业纪录

银河通用以单轮超3亿美元(约21亿元人民币)的C轮融资,成为年度融资最大赢家,由中国移动链长基金领投,中金资本、中科院基金及中东、新加坡等国际资本跟投。此次融资后,其累计融资超8亿美元,估值飙升至30亿美元(约210亿元人民币),创年内具身智能行业单轮融资及估值双纪录。资金将重点用于工业机器人产能扩张,2026年规划2万台/年产能,强化其在工业精密制造、零售服务等全场景的优势。作为全栈自研企业,银河通用全年订单超3亿元,出货超800台,实现“融资+订单+产能”的正向循环。

2. 它石智航:17亿天使轮,突破柔性精细操作技术

华为系独角兽它石智航,以2.42亿美元(约17亿元)天使+轮融资惊艳行业,成为年内天使轮融资规模最大的企业。其核心突破在于发布全球首款“自主刺绣机器人”,实现亚毫米级末端控制精度,填补了国产具身智能在柔性精细操作领域的空白。此次融资由产业资本与财务资本联合加注,彰显了资本市场对“技术破壁型”企业的高度认可,也为国产具身智能向高端精密操作场景延伸奠定基础。

3. 自变量机器人:18亿融资,算法与本体融合标杆

自变量机器人全年完成3轮融资,累计金额达18亿元,其中9月A+轮融资近10亿元,由阿里云、国科投资领投,资本关注度持续走高。其核心竞争力源于全自研的端到端WALL-A系列VLA具身大模型,该模型作为目前国内规模领先的统一视觉-语言-动作模型,可实现机器人自主感知、决策与高精度操作,在搭积木、晾衣服等复杂任务中展现出优异的零样本泛化能力。成立不足2年已完成8轮融资,旗下自研本体“量子一号”率先在开放场景实现商业化落地,成为算法与硬件深度融合的行业标杆。

4. 乐聚智能:15亿Pre-IPO融资,全产业链布局加速

乐聚智能以15亿元Pre-IPO轮融资收官,由深投控资本、腾讯产业基金等领投,此次融资被视为其冲刺IPO的关键一步。公司核心产品“夸父”系列人形机器人国产化率达95%,模块化关节、全身动量控制算法等核心技术为行业首创,不仅实现国内首个百台产业化交付,还成功落地一汽红旗工厂物料分拣场景,并入驻高校科研平台与商业展厅。作为国家级专精特新“小巨人”企业,乐聚已与海尔、中国移动等企业合作探索康养、家庭服务等新场景,全产业链布局逐步完善。

04

年度核心趋势:头部引领下的行业三大变革

1. 场景从“单一”到“多元”:头部企业主导下,具身智能从工业制造(占全年订单60%)向半导体精密制造、国际高端制造、文旅服务等多场景渗透,优必选的全球化、智平方的半导体突破,打开了高价值场景的增长空间

2. 竞争从“技术”到“产能”:智元、优必选、银河通用等头部企业纷纷启动万台级产能规划,核心部件国产化率大幅提升,标志行业竞争从“实验室技术比拼”转向“规模化交付能力比拼”

3. 资本从“分散”到“集中”:产业资本深度参与,头部企业虹吸超60%融资额,“技术硬实力+场景落地性”成为融资核心门槛,中小企则向细分场景深耕,行业格局逐步清晰。

05

2026展望:头部企业开启万亿市场攻坚

2026年,头部企业将继续引领行业发展:优必选、智元、银河通用的万台级产能将逐步投产,缓解“订单多、交付难”的行业矛盾;核心部件国产化率目标将超85%,人形机器人量产成本有望降至15万元,推动家庭场景渗透率突破1%;国际市场方面,国产企业将依托“技术+供应链”优势,在高端制造领域进一步突破,开启具身智能万亿市场的全新征程。

推荐阅读

×

右键可直接复制图片