阅读时间大约8分钟(2917字)

阅读时间大约8分钟(2917字)

2026-01-21 仿生机器人=伴侣机器人?一文为仿生机器人正名!

来源:首形科技

三种落地路径。

出品:机器人产业应用

前言

2025年12月8日——Aiyo Technology Limited 正式发布了名为Eva.i的具身AI伴侣。这款由前漫威工作室设计师操刀、搭载石墨烯温控系统与FPC仿生电子皮肤的机器人,不再满足于仅仅做一个“像人”的机器,而是试图通过保持约37℃的恒定体温和对拥抱的感知,去弥合数字时代的“情感鸿沟”。Aiyo创始人Mark Wu将其定义为“将同理心融入科技的具体体现”。

Eva.i 的出现并非孤立事件,截至2026年初,中国仿生机器人产业已驶离漫长的研发试错期,正式迈入商业化落地的关键爆发阶段。产业的核心竞争力鲜明地锚定于高仿真外观与细腻情感交互,战略重心明确指向高端服务、文化旅游及互动娱乐等第三产业,在一片高附加值的蓝海市场中加速开拓。同时,以高仿真交互为核心的高端B端市场已崭露头角,初步形成了15至20亿元人民币的核心市场规模,为产业后续发展奠定了坚实的商业化基础。

核心要点

产业爆发: 迈入“千台级”产能阶段

细分突围: IP 复活与仿生动物

降本冲刺: 深圳集群击穿价格底线

01

市场格局:告别“手搓样品”,B 端撑起百亿想象

行业已跨越“样品演示”阶段,进入“小批量应用”周期。头部企业不仅实现了从“十台级”向“千台级”的产能跃升,更关键的是,其供应链管理、成本控制及售后服务体系已初步构建,为规模化扩张奠定了基础。

市场呈现显著的“B端驱动、C端孕育”格局。现阶段,需求高度集中于:

·G端(政府与公共事业):追求社会效益与形象展示,是订单最稳定、支付能力最强的“压舱石”。

·高端B端(商业与文旅):追求差异化体验与流量价值,是利润贡献和品牌曝光的“主阵地”。

· C端市场:仍处于概念导入期,但社交媒体对“情感陪伴机器人”的持续热议,预示着巨大的潜在需求。

当前,政府公共服务、高端商业展示与文旅IP创新构成了最核心的三大营收支柱。

02

竞争图谱:三大流派筑起“护城河”

市场并未出现赢家通吃的局面,而是依据客户本质需求,裂变为差异鲜明的核心阵地,领先企业已在各自赛道构筑起坚实的竞争壁垒。

2.1

首形科技 (AheadForm) :

IP赋能与泛娱乐

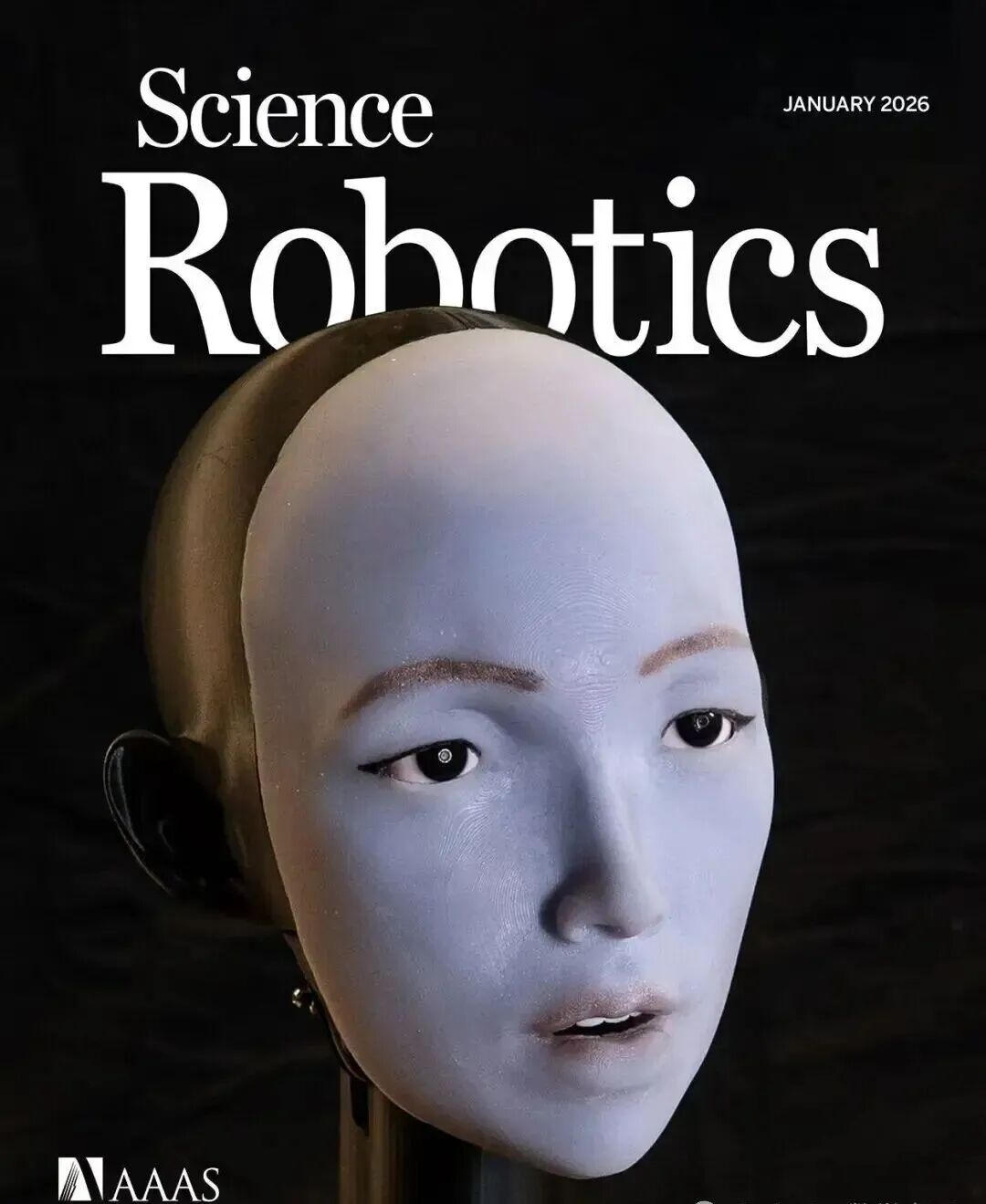

核心技术:公司创始人胡宇航(哥伦比亚大学博士)及其团队的研究成果在这个领域有着深入的研究,近期凭借独创的“预测性共情算法”登上机器人领域顶级期刊《Science Robotics》的封面。该技术可以让机器人在人类作出表情前的0.839秒就精准预判,并同步生成拟真表情,消除滞后感,进一步解决了仿生领域的“恐怖谷问题”。

落地案例:深度绑定网易等巨头,专注于将《逆水寒》、《蛋仔派对》等虚拟IP具象化,同时也做影视特效工作室的表情捕捉与替身道具。虽然出货量不高,但单品客单价极高,通过技术授权与高端定制模式,赚取极高的技术附加值,单品开发费预估可达百万级。

2.2

云幕智造 (Yunmu) :

文旅、影视深耕

核心技术:专注于人物数字化重建与多模态交互系统,融合高精度3D扫描、动态材质模拟与AI语音情感合成,实现历史角色的外貌、动作与语态全方位复原。其自研的“场景自适应导览引擎”支持无标记实时定位与剧情化交互叙事。

落地案例:为太仓博物馆定制的“郑和”机器人,除基础讲解外,具备微表情管理、方言互动与知识问答功能。公司提供“硬件+内容+运营”全案服务,包括历史知识库构建、语音包定制与长期内容更新,已落地多个省级博物馆与文旅景区,项目均价在80-150万元。

2.3

无论科技 (Wulun) :

表情交互一绝,优先教育科研

核心技术:无论科技专注于研发交互型机器人软硬解决方案,致力于以具身智能技术打造具备“生命力”的多模态情感交互机器人。其自研的高自由度表情驱动系统与多模态交互算法引擎两方面的技术优势,搭建多模态人形机器人、仿生动物机器人等产品方向,并在教育科研领域率先落地。

落地案例: 在仿生动物方面,与成都大熊猫繁育研究基地联合开发的仿真大熊猫机器人“小川”,能够模拟熊猫啃竹、翻滚等行为,用于游客接待、科普展示与幼崽行为干预。在交互机器人方面,自主研发的人形机器人头面部产品表情自由度34个,重点探索AI陪伴产品的创新形态。

03

痛点与破局:供应链协同击穿“消费级”价格门槛

3.1

当前市场核心痛点

尽管市场前景广阔,但仿生机器人在迈向大规模普及的道路上,仍面临几个亟待突破的核心瓶颈:

1. 消费级价格鸿沟:当前市场呈现两极分化。一端是应用于高端定制场景、成本高达数十万元的产品(如首形科技的定制款);另一端则是停留在千元级别、功能单一的“低智能”传统产品。中间严重缺乏定价在3万至5万元区间、兼具良好交互体验与可靠品质的消费级产品,导致市场在B端与C端之间出现结构性断层。

2. 动态“恐怖谷”效应:国产仿生机器人在静态视觉呈现上已臻一流,但其在动态交互中的自然度仍有欠缺。微表情的细腻流畅度、与语音的实时精准匹配以及眼神的灵动性,若无法实现质的提升,极易在近距离、高频次的交互中引发用户的微妙不适感,这是突破心理接受门槛的关键技术挑战。

3. 高昂的长期维护成本:高仿真硅胶皮肤作为核心外饰,其日常的专业清洁、定期保养与修复是一笔持续性投入。同时,密集部署的微型电机所产生的散热与耐久性问题,构成了产品进入家庭场景的实质性物理门槛与运营负担。

3.2

产业链协同:

深圳集群驱动成本下探

深圳已在高仿真硅胶皮肤这一核心环节,形成了从上游特种有机硅材料、中游精密模具设计与制造,到下游个性化涂装与电镀的成熟产业闭环。本地汇聚了如高嘉宏科技(具备影视级高仿真面具工艺)、汇诚硅胶(专注医用级仿生皮肤标准)等一批专业供应商。

这使得整机企业能够依托“深圳(核心部件与算法)-东莞(精密制造)-许昌(仿生发制)”的高效供应链生态,在确保甚至提升品质的同时,显著压缩关键外饰件与系统的综合成本。

预计到2026年,具备基础交互功能的仿生机器人终端价格有望击穿 5万元 大关,进入 3-5万元 的消费级临界区间,为市场下沉奠定基础。

04

未来发展预测:短期深耕B端,长期决胜C端

基于痛点与产业动力,市场发展路径将清晰分为两个阶段:

4.1

短期(1-2年):聚焦B端双主线,

深化商业价值

未来1-2年,最具确定性的增长仍来自于能直接产生经济或社会效益的B端/G端市场,并沿两条主线深化:

· 效率替代主线:在政务、金融、零售等对标准化服务需求强烈的场景加速渗透。核心形态将是高度优化的 “轮式底盘+高仿真交互上身” 。竞争胜负手不在于追求技术极限,而在于能否实现极高的运行稳定性、可预测的低廉总拥有成本与快速部署能力。

· 体验升级主线:在文旅、高端商业体、品牌展厅等场景,机器人将作为 “沉浸式体验核心” 与 “流量新入口” 。竞争核心在于深度的定制化能力、独家内容生态的丰富度以及IP的长期运营能力。云幕智造与首形科技所代表的 “硬件+内容+运营” 一体化模式,将在此获得高额溢价。

4.2

长期(3-5年):迈向C端爆发,

竞争升维为生态综合战

通往千亿级消费市场的终极爆发,取决于三大关键条件的成熟,竞争也将从产品层面升维至生态层面:

· 技术奇点跨越:依赖于情感计算大模型取得根本性突破,使机器人能实现基于上下文的理解、情感记忆与主动共情,真正跨越“动态恐怖谷”,从工具升级为伴侣。

· 成本临界点突破:随着深圳及大湾区产业集群红利全面释放,仿生皮肤、灵巧手、伺服关节等核心部件成本将迎来系统性下降。终端价格普遍进入 1-3万元 区间,将是点燃大众消费市场的关键火花。

· 生态系统构建:未来的行业领导者将不仅是硬件制造商,更是开放平台与繁荣生态的构建者。能够围绕机器人成功构建起包括技能商店、性格模板、虚拟服饰在内的应用生态,培育活跃的开发者社区,并形成健康数据回流闭环的企业,将建立起无法被轻易复制的终极壁垒。

05

结论

综上所述,截至2026年初,中国仿生机器人产业已成功跨越技术验证期,步入一个由商业价值明确驱动、细分市场高度分化的初级爆发阶段。当前格局清晰表明,行业并未走向同质化竞争,而是依据下游需求的本质差异,演化出多条并行且坚实的增长路径。

中国仿生机器人产业的未来图景也逐渐清晰。短期看落地,在B端的沃土中精耕细作,收获确定性的果实;长期看进化,在技术与供应链的双重驱动下,向千亿级C端市场发起冲刺。对于所有参与者而言,关键在于认清自身核心优势,找准其在短期务实与长期想象之间的战略支点。

推荐阅读

×

右键可直接复制图片