阅读时间大约7分钟(2680字)

阅读时间大约7分钟(2680字)

2025-05-09 从“白电”转战“机器人”,美的、海尔、格力谁执牛耳?

来源:文心一言

美的集团、海尔智家、格力电器在2024年年度报告中均提到了在机器人领域的布局情况。且看进展如何?

作者:Julie 出品:高工机器人

随着美的集团、海尔智家、格力电器的2024年年度报告相继披露,家电巨头2024年“三国杀”已见分晓。

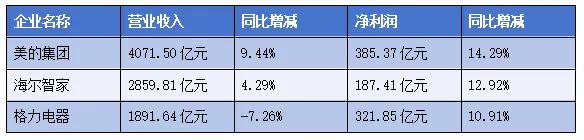

2024年,美的集团、海尔智家、格力电器经营业绩情况:

高工机器人整理、制表

财报数据显示,2024年,美的集团、海尔智家、格力电器的整体经营业绩均保持稳定。其中,美的集团和海尔智家实现营利双增长,格力电器虽然营收有所下滑,但净利润保持稳步增长。

单论营收规模,2024年美的集团以4071.50亿元独占鳌头,这也是其首次突破4000亿元大关,海尔智家以2859.81亿元位居第二,格力电器以1891.64亿元位列第三。

而在盈利能力上,格力电器表现更为强劲。2024年,美的集团盈利385.37亿元,海尔智家盈利187.41亿元,格力电器盈利321.85亿元。

值得注意的是,美的集团、海尔智家、格力电器在2024年年度报告中均提到了在机器人领域的布局情况。且看进展如何?

机器人业务业绩“遇冷”

在白电三巨头中,美的集团2024年机器人与自动化业务实现营业收入287.01亿元,虽位列“白电三巨头”第一,但却同比下滑7.58%,占总营收的7.05%。

海尔智家2024年机器人业务业绩未在年报中单独清晰呈现,但从海尔收购的国产头部机器人厂商新时达业绩可窥见一斑。新时达2024年报告显示,2024年其实现营业收入33.57亿元,净利润亏损2.88亿元。其中,机器人产品及系统实现营业收入8.02亿元,同比减少15.33%,占总营收的23.88%。

格力电器的机器人业务归属于智能装备板块,财报显示,2024年其智能装备业务实现营业收入4.24亿元,同比减少36.68%,仅占总营收的0.22%。

事实上,不止白电三巨头,受工业机器人市场下游应用需求收紧影响,2024年机器人本体上市公司业绩普遍不佳。

高工机器人产业研究所(GGII)分析,2024年全球宏观经济缓慢复苏。分行业来看,消费电子行业整体需求回暖,食品、金属制品等行业同比趋势向好,新能源汽车增速持续放缓,光伏和锂电行业继续处于调整期,行业景气度不佳。整体而言,国内市场对工业机器人的需求短期承压,工业机器人销量出现负增长。

GGII数据显示,2024年国内工业机器人产量为55.6万台,同比增长14.2%;同期国内工业机器人市场销量为30.2万台,同比下降4.5%。不过,中国作为全球最大工业机器人产销市场的地位持续巩固,GGII预计2025年国内工业机器人市场销量有望达到32.5万台,同比增长约7.7%。

国际机器人联合会(IFR)也预测,长期来看,尽管存在宏观经济挑战,但工业机器人的长期增长趋势不会结束,2025-2027年机器人安装量的年度复合增速将达到4%,并于2027年超过60万台。

由此推测,未来美的集团、海尔智家、格力电器的机器人业务仍有较大增长潜力。

家电巨头工业机器人的“交锋”

看似与机器人关联不大的家电行业巨头们,实则早已在机器人领域展开了深度布局,且各自走出了不同的行情。

美的集团在机器人领域走的是技术整合与产业协同路线。自2017年收购库卡后,美的集团掌握了工业机器人核心技术,2022年完成库卡私有化,进一步整合技术资源,并相继纳入瑞仕格、高创、极亚精机等品牌,构建起机器人全产业链。

财报显示,2024年库卡中国共发布27款新品,覆盖SCARA机器人、小型机器人、中低负载机器人、重载机器人以及移动机器人等各类产品,且其中部分新品在当年度即取得不俗的市场表现。

在市场拓展方面,2024年库卡与大众汽车集团签署了一项框架协议,将在当年及未来两年内为在西班牙的大众汽车公司提供超过700台机器人用于生产白车身。此外,库卡还将为一家汽车客户提供23个集成了库卡工业机器人的搅拌摩擦焊接单元用于电动汽车的焊接生产线,该项目订单金额可达数千万欧元。

海尔则侧重于将工业互联与机器人深度融合。2015年,其成立海尔机器人科技(青岛)有限公司,研发适用于自身生产流程的工业机器人。2025年1月注册成立海尔兄弟机器人,业务也涉足工业机器人领域。2025年2月,海尔通过子公司海尔卡奥斯斥资25亿元控股新时达,意味着其在工业机器人领域的又迈出了一大步。

虽然2024年新时达财务表现欠佳,但其在工业机器人的行业地位不容小觑。高工机器人获悉,截至2023年中旬,新时达的机器人累计出货量已突破4万台,2024年上半年其机器人出货量为1.2万台。通过对新时达的控股,海尔有望强化自身在工业机器人领域的技术与产能布局。

在工业机器人领域,格力电器坚持走自研路线,其组建研发团队,从机器人的本体设计、控制系统开发到关键零部件制造,都进行自主攻关。

格力电器董事长兼总裁董明珠表示:“我们做机器人已有很多年,目前也同很多世界500强企业建立了深层次合作,根据其需求为其定制服务和产品。”

公开信息显示,早在2013年,格力电器就已成立自动化设备制造部(格力智能装备公司前身)。2015年,以机器人业务为核心的格力智能装备公司正式成立。

面向新能源光伏、锂电领域,格力智能装备推出GR35、GR50等六轴机器人系列产品,以及GRS10、GRS20等SCARA机器人产品;面向船舶焊接、钢构焊接市场领域,其推出GRH6弧焊焊接机器人、智能焊接工作站等新产品。

2024年7月,格力智能装备携手欧姆龙自动化签署战略合作伙伴协议。双方此次合作领域囊括轨道交通、汽车、电子、光伏锂电、机器人应用、自动化工程系统集成、智能仓储物流等多个行业。

不过,相比美的集团和海尔,格力电器在机器人领域的布局可谓是“起了个大早,赶了个晚集”。格力电器2024年年度报告显示,2024年智能装备业务营收仅为4.24亿元。

人形机器人或是终极对决?

站在2025年的历史节点,人形机器人产业已迎来从技术突破到商业化落地的关键节点。

凭借政策支持、全产业链布局和技术迭代速度等优势,中国已成为全球人形机器人产业发展的核心力量。GGII预测,2025年国内人形机器人市场规模有望接近24亿元,到2035年有望接近1400亿元。

巨大的市场风口让全行业沸腾,家电巨头也纷纷布局,试图实现人形机器人进“家门”。

美的集团在2024年正式切入人形机器人赛道,并成立人形创新中心。今年4月在机构调研活动上,美的集团透露,关于人形机器人,公司主要聚焦机器人核心零部件研发应用、家电机器人化以及机器人整机开发与场景挖掘。

公开信息显示,美的集团自主研发的类人形机器人将于5月进入洗衣机工厂,主要负责机器运维、设备检测和货物搬运等工作。美的集团高管表示,“在实验室测试中,人形机器人打螺丝的效率已经与一般工人不相上下。”此外,美的集团还预计下半年将让类人形机器人进入线下门店,主要用于商业导览、制作咖啡等场景。

美的集团副总裁兼CTO卫昶表示,美的集团希望在不太久的将来,将人形机器人在工业、制造、商业等特定场景实现应用并商业化。

海尔在人形机器人领域同样有所布局。早在2018年,海尔智家发布服务机器人战略1.0,并与软银机器人合作,将人形机器人“Pepper”引入中国市场。2023年12月,海尔智家与乐聚机器人达成战略合作,并于2024年推出家庭服务通用人形机器人“夸父”。

今年3月,海尔智家又与星动纪元签署战略合作,双方将携手共同推出基于智慧家庭场景的服务机器人,将推动家庭服务机器人行业迈向新台阶,加速AI智慧家庭生态创新发展。

格力电器在人形机器人领域的动作虽相对较少公开披露,但也已有所行动。格力电器总工程师钟成堡表示:“人形机器人绝对是会重度使用到机床的一个领域,但这是一个新兴的市场,我们已经在对接了。”

综合来看,美的集团在机器人业务规模与技术实力上已占优势,有望在机器人领域持续领跑。海尔通过收购新时达也将快速切入更广阔的智能制造场景。格力电器则需要加强业务布局规划,才可能在未来机器人赛道竞争中实现快速发展。

推荐阅读

×

右键可直接复制图片