阅读时间大约10分钟(3956字)

阅读时间大约10分钟(3956字)

2025-06-06 科沃斯、石头科技深陷规模与利润博弈迷局,扫地机行业集体渡劫?

来源:亿欧网

技术升级推高成本,消费分级稀释市场,规模扩张反噬利润。

作者:路永丽 出品:亿欧网

全球市场上,中国扫地机器人凭借技术与性价比优势正“横扫世界”。

然而,在国内这片竞争热土上,市场厮杀却愈发白热化:科沃斯、石头科技、追觅、云鲸、小米等品牌贴身肉搏,美的、海尔、格力、TCL、长虹等传统家电厂商持续加码,萤石等新锐品牌也试图分羹。

行业激战正酣之际,又有新的玩家想要来抢蛋糕。

5月27日,普渡机器人推出了商用清洁机器人新品PUDUCC1Pro。

次日(5月28日)便有消息称,大疆耗时四年多研发的扫地机器人已进入量产阶段,其首款扫拖一体机型预计于6月正式发布。

同一天,家电行业还迎来两则新动态:美的集团成立新零售公司,经营范围涵盖家用电器销售、零配件销售、电器辅件销售及日用电器修理等领域,进一步拓展终端服务场景。

与此同时,科沃斯在湖州设立全资子公司——科沃斯(湖州)电器有限公司,由法定代表人李雁牵头,注册资本1000万元人民币,业务范围涵盖日用家电零售、服务消费机器人销售、智能机器人及基础制造装备销售等,通过区域布局深化智能硬件与消费场景的融合。

然而,热闹表象之下,扫地机器人行业的深层矛盾正逐渐显露。在技术迭代、场景拓展与渠道竞争的白热化内卷中,头部品牌率先遭遇发展困境。

从最新财报数据可见一斑:2024 年科沃斯实现百亿营收,利润却仅有 8 亿,利润率随着规模扩张不断被压缩;石头科技2025 年一季度营收同比激增 86%,净利润却暴跌 32%。

这样的业绩表现,揭示出 “规模越大、利润越薄” 的发展困局已不再局限于个别企业,“规模与利润背离” 的难题,似乎正成为所有玩家难以绕过的 “增长魔咒”。本文将以科沃斯和石头科技为切入点,分析当下扫地机器人行业面临的问题。

科沃斯、石头科技深陷“增长魔咒”

2024年,对科沃斯与石头科技而言是充满挑战的一年。

这一年,科沃斯开始不在财报中披露整体市占率了,仅透露“拥有国内近60%的线下市场份额”。这一转变,折射出其市场统治力的弱化。

要知道在过去,科沃斯在财报中常以市占率数据为“风向标”,释放自身行业“绝对领先者”的信号。即便面对友商强势宣传,其公布的市占率也如护城河般巩固着自身“龙头”地位。

如今,尽管仍居国内头部阵营,但科沃斯与石头科技、追觅、云鲸等新兴友商的差距已大幅收窄,领先优势不再明显。

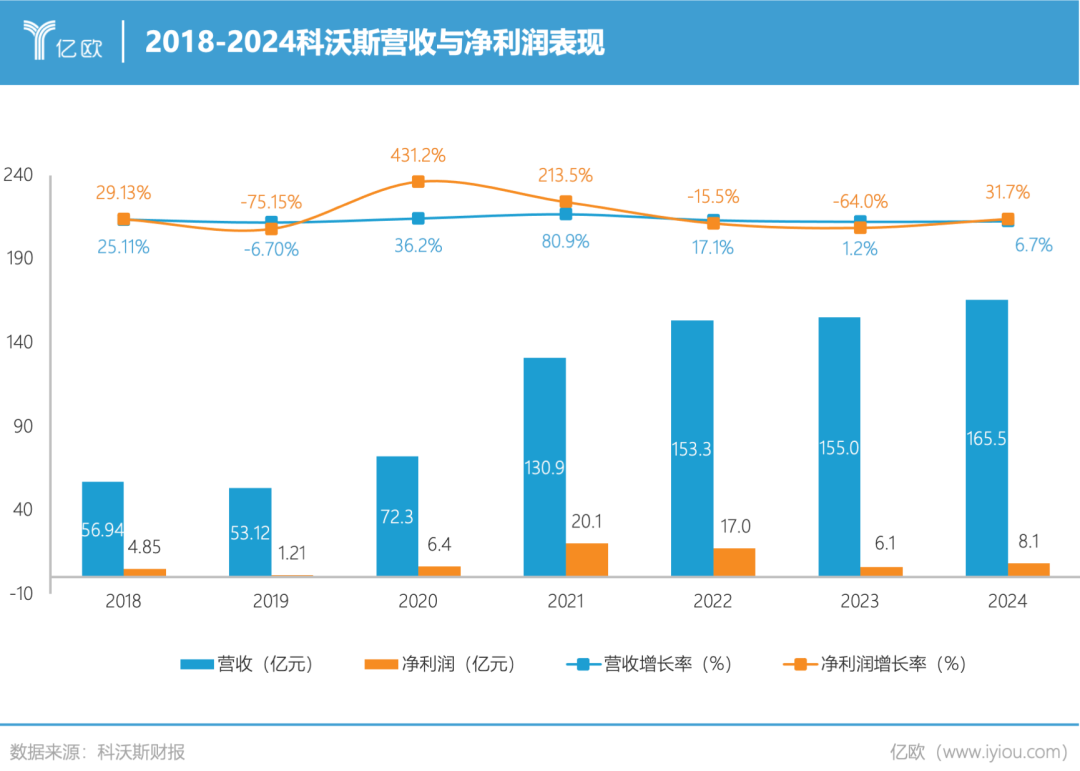

回顾科沃斯上市以来营收与净利润表现,能清晰看到其曾陷入一种尴尬状况:规模变大了,却没赚到更多钱。常规来说,企业随着生产经营规模扩大,边际成本会降低、利润也会相应增加。但科沃斯却是规模上去了,成本降不下来,利润没涨,甚至还减少了。

这种“规模与利润背离”的发展瓶颈,在科沃斯2024年的财务数据中仍在延续。

2024年,科沃斯总营收165.42亿元,营收规模可观,但增长乏力,仅实现了6.71%的同比增长;净利润虽实现了31.70%的显著增长,但绝对数值仅为8.06亿元,毛利率为50.36%,同比下降了5个百分点。

从数据看,尽管科沃斯通过成本管控与产品结构调整实现了净利润同比增长,但毛利率下滑与营收低速增长的叠加,凸显出传统增长模式的边际效应递减,折射出增收不增利的增长矛盾。

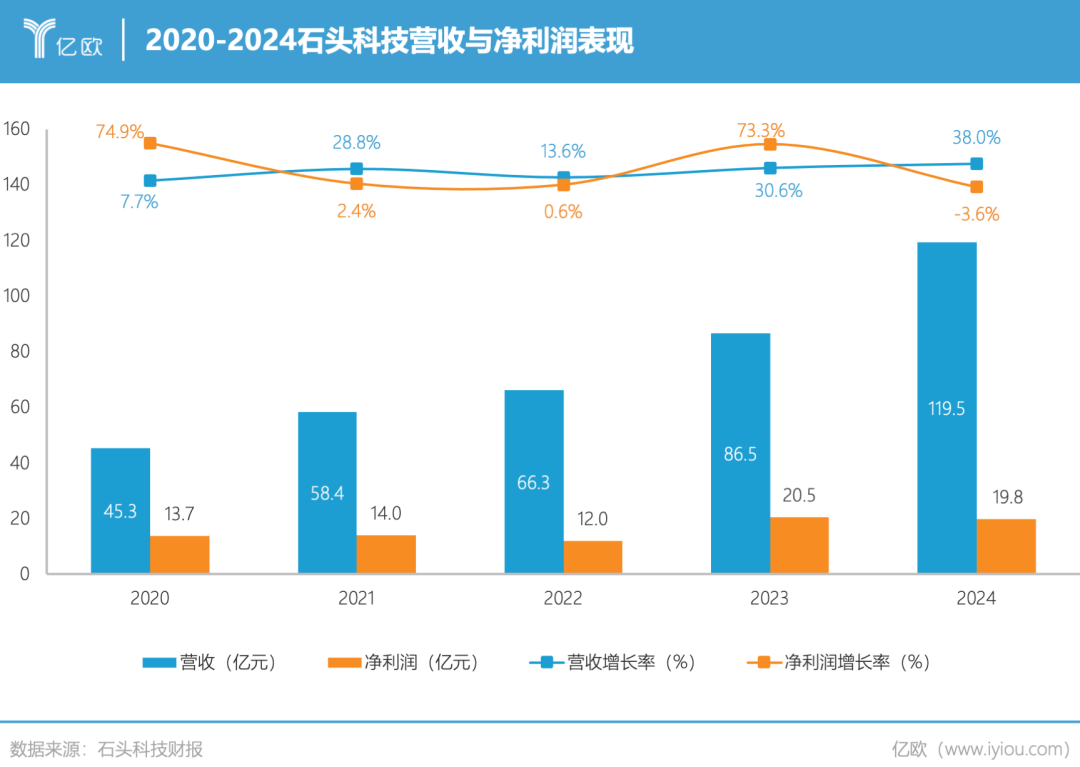

科沃斯的利润困局并非孤例,在扫地机器人行业的竞争赛道上,石头科技同样深陷"规模与利润背离"的发展泥沼。

财报显示,石头科技2024年总营收119.45亿元,同比增长38.03%,与科沃斯的差距持续收窄,但盈利能力却亮起红灯:归属于上市公司股东的净利润19.77亿元,同比下降3.64%,净利润增速首次由正转负;毛利率46.52%,较上年同期下降1个百分点。

与此同时,石头科技还陷入了另一重困境。

石头科技创始人昌敬跨界投身极石汽车项目(独立于“石头科技”),倾注大量精力,据懂车帝数据显示,极石汽车从2023年10月以来,累计销量仅为8934辆,在大中型SUV市场里,还不及理想L6单月销量的1/2,这个成绩属实很难拿出手。

一心扑在极石汽车期间,昌敬减持石头科技套现约9亿元,导致市场对其减持行为猜测不断,有观点认为部分资金流向极石汽车项目。

昌敬的这一行为引发市场热议,“昌敬套现近9亿元却劝投资者耐心一点”话题一度冲上热搜”,部分投资人对石头科技的长期战略稳定性产生质疑。

从资本市场“行动”来看,已有资金选择离场。据石头科技2024年年报显示,石头科技前十大股东中4家机构在第四季度集体减持,其中小米系顺为资本直接退出前十大股东名单。

控本求生VS扩张抢市:

扫地机双雄业绩分化背后的规模利润悖论

进入2025年,从一季报来看科沃斯与石头科技发展战略已显现出显著不同。

2024年年报中,科沃斯披露了在成本管控与供应链整合方面的实质性动作:在研发设计端优化成本管理体系,并通过集中采购整合供应链资源以提升议价能力。

这些战略举措在2025年一季度已显成效,科沃斯经营数据呈现出积极转向的态势。2025Q1科沃斯营收38.58亿元,同比增长11.06%,增速稳健。归属于上市公司股东的净利润为4.75亿元,同比大增59.43%。与此同时,毛利率提升至49.68%,同比上升4.35个百分点;净利率也同比增长43.42%。

与之形成鲜明对比的是,石头科技在2024年年报中表示,2025年将加大技术创新与研发投入、强化人才培养以提升产品性能,同时通过拓宽销售渠道、加强品牌建设提升品牌形象,并围绕主业优化产业布局、增强协同效应,以扩大经营规模和核心竞争力。

这些举措取得了成效,但同时也加剧了“增收不增利”的矛盾。

石头科技2025年一季报显示,其营收同比飙升86.22%,达34.28亿元,与科沃斯的营收差距显著缩小;然而,归属于上市公司股东的净利润仅为2.67亿元,同比大幅下降32.92%。

财报数据背后的博弈,映射出两家企业不同的发展战略。

科沃斯2025年一季度数据的积极转向,既延续了2024年战略调整的底层逻辑,也预示着科沃斯力求在稳健营收基础上,夯实利润根基,进而逐步穿越周期。

石头科技则以技术创新为先导,通过激进的市场拓展,为未来营收增长铺就道路,但同时也进入到规模扩张但利润受压的阶段。

为何科沃斯、石头科技会纷纷陷入“增长魔咒“?

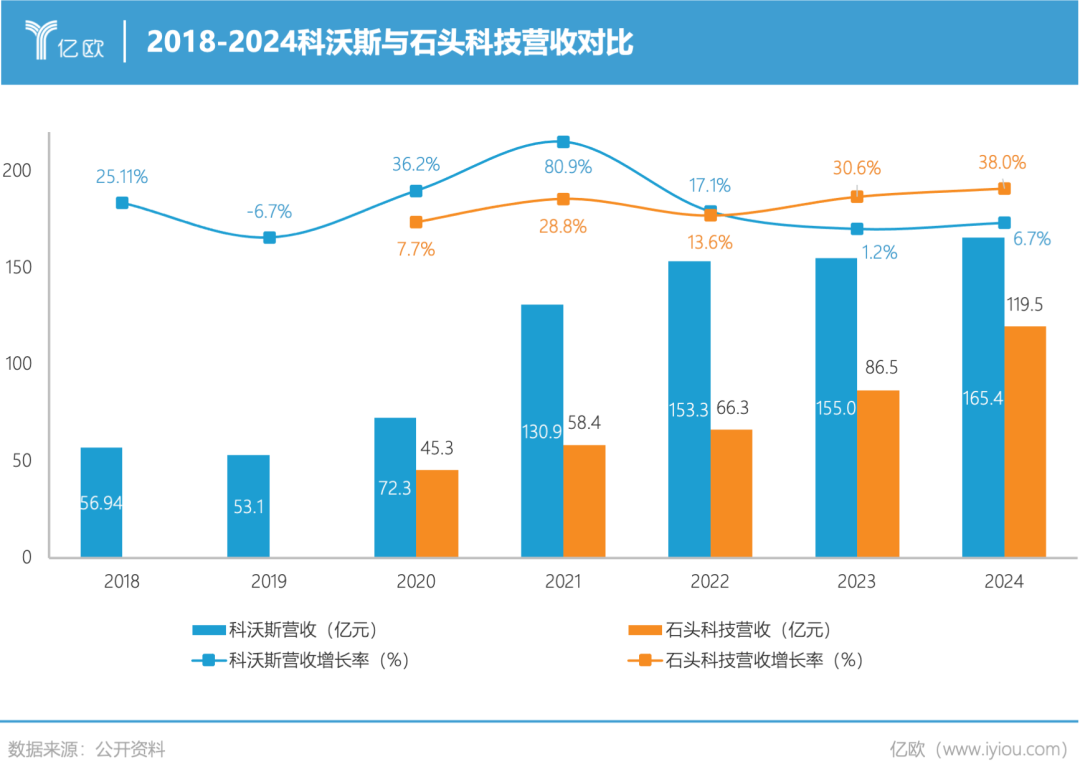

仔细观察历年营收与净利润数据会发现,科沃斯在2021-2022年营收持续增长,净利润增长率却大幅下滑,随后逐渐陷入增长瓶颈。

而石头科技在2023-2024年,亦步其后尘,在营收快速增长的同时净利润显著下降。二者营收与净利润的变化曲线如出一辙,恰似镜像般映射出中国扫地机器人行业“规模扩张与盈利平衡间”的周期性困境。

关于净利润增速下滑的原因。科沃斯在2022、2023年财报中指出,成本费用攀升、存货跌价导致的资产减值损失、激烈的行业价格战,以及持续高企的研发投入,多重因素叠加致使公司陷入“增收不增利”的局面。

相似的困局也在石头科技2024年财报中显现,其明确表示,成本与费用的增加、市场竞争加剧引发的毛利率下滑,再加上非经营性损益波动,共同对盈利能力造成冲击,印证了中国扫地机器人行业在规模扩张进程中,盈利平衡难题的普遍性与持续性。

扫地机行业迈入转型阵痛期?

作为扫地机器人赛道中唯二的两大上市公司,科沃斯与石头科技的财报向来是行业发展的晴雨表,二者呈现出的“规模与利润背离”现象,或许正是整个扫地机器人赛道转型阵痛的集中缩影。

当下,中国扫地机器人行业已形成“两超多强”的格局:科沃斯、石头科技凭借先发优势、深厚技术积累以及强大品牌影响力稳居第一梯队。

追觅、云鲸、小米则紧随其后,各展所长,在细分领域发力竞争,试图进一步抢占市场份额。从市场集中度来看,2024年线上市场CR5(前五名份额集中度)超90%,全球市场CR5超60%,头部品牌优势地位显著。

然而,高集中度背后是增长动能的衰减:

渗透率方面,据《2025中国扫地机器人行业现状发展报告》显示,中国扫地机家庭渗透率仅6.9%,与美国15%的渗透率相比,仍有较大差距,但高线城市见顶渗透率已达20%;而低线城市受消费能力、市场教育程度等因素制约,市场尚未充分打开,渗透率提升需要时间。

在量价关系层面,行业也呈现出显著的结构性矛盾。AVC数据显示,中国扫地机器人市场在2018-2020年曾处于高速增长期,年销量均超过600万台。

但自2021年起市场需求开始转向疲软:2021年销量降至578万台,2022年进一步下滑至441万台(同比减少23.8%),2023年虽小幅回暖至458万台,仍仅为2020年峰值的76%;2024年在“国补”政策刺激下,销量回升至539万台,但整体需求侧增长动能依然不足。

与之形成鲜明对比的是价格走势,扫地机均价从2020年的1687元一路飙升至2024年的3282元(线上)~4710(线下)之间,这种“销量下行与价格上行”的剪刀差格局,反映出市场在消费分级与技术升级过程中陷入的结构性困境:高端化趋势推高产品价格,但大众消费层对高价产品接受度有限,导致规模扩张与价值提升难以平衡。

这种结构性矛盾正在持续放大行业内耗。

为争夺有限的市场增量,企业间陷入同质化竞争泥潭,技术创新停留在“微创”层面,价格战此起彼伏。头部品牌为维持市场份额,不得不在高端技术投入与价格让利间艰难平衡,导致毛利率持续承压。

有头部扫地机厂商公开表示,“这两年行业竞争确实十分激烈,企业之间恶性竞争、打价格战,尤其是石头和科沃斯这两家上市公司盈利大幅下滑,这对行业信心更是打击,因为他们的财报都是公开的。”

行业寒意正从头部向腰部企业蔓延。在科沃斯与石头科技深陷“规模与利润背离”的增长魔咒时,以追觅、云鲸为代表的第二梯队企业同样面临生存大考。

追觅高管离职,中国区总裁郭人杰、机器人业务负责人喻超相继离开。

云鲸也曾陷裁员风波,员工规模从1600人缩减至1400人,海外业务成为其寻求突破的关键救命稻草。

中小品牌的处境更为艰难,市场份额被头部品牌进一步挤压,市占率不足10%,睿米等企业甚至不得不终止运营,退出市场竞争。

从头部企业的战略分化到腰部品牌的生存收缩,白牌的消亡,这场席卷行业的转型阵痛,本质是技术红利消退、价格战白热化的价值重构困局。

自2021年第三代基站技术革新后,为扫地机器人带来自动上下水、全基站、机械臂、底盘升降等功能革新后,行业便再难有突破性、跨代际的创新成果出现。

如今,激光导航、AI避障、自清洁等曾推动行业迅猛发展的核心技术,已在短短3-6个月内迅速普及为行业标配,技术迭代陷入瓶颈。即便头部企业每年投入超10亿元研发资金,也仅能实现边角清洁优化、毛发缠绕处理等微创新。

这种技术内卷让扫地机器人从"新兴科技品类"蜕变为"常规家电",其发展轨迹正重演中国家电产业的经典悖论:技术升级推高成本,消费分级稀释市场,规模扩张反噬利润。

如今,扫地机行业正在"高端化陷阱"与"平民化死局"的夹缝中艰难喘息:一方面,企业拼命往高端机型里塞AI技术、机械臂,功能越来越复杂,却不实用,消费者并不买账;

另一方面,中低端市场靠降价抢客户,越降价越赔本,陷入"卖得越多、亏得越惨"的恶性循环。

想要破局,行业得换个思路:要告别参数内卷,让技术创新回归“高效清洁”的核心需求——无论是清扫覆盖率的提升,还是人机交互的简化,唯有切实解决用户痛点,才能让产品真正“好用”。

同时也要跳出价格血拼,在技术投入与消费者价格接受度之间寻找平衡点,找到消费者愿意买单的合理价位。

毕竟,行业的真正觉醒,不在于追求更精密的算法或更极致的低价,而在于回归商业本质——在技术理性与用户需求的坐标系中,重新校准发展航向。

推荐阅读

×

右键可直接复制图片