阅读时间大约9分钟(3391字)

阅读时间大约9分钟(3391字)

2025-07-10 稚晖君“借壳”上市:跑赢宇树之后,人形还没落地

来源:豆包

本周的具身智能赛道,热度堪比酷暑,资本市场新闻不断,势头凶猛。

作者:Levi. 出品:高工人形机器人

本周的具身智能赛道,热度堪比酷暑,资本市场新闻不断,势头凶猛。

周一,人形机器人创企星动纪元与“杭州六小龙”之一的云深处同时宣布完成近5亿元融资;

周二,“华为系”它石智航完成1.22亿美元天使+轮融资,“小米系”小雨智造拿下亿元级A+轮,深庭纪智能也获数千万元种子+轮;

今日,开普勒宣布完成A+轮融资;具身智能准独角兽星海图连下两轮,完成超1亿美元A4+A5轮融资。

然而,真正引爆行业舆论场的,是智元机器人迈出登陆资本市场的关键一步。

7月8日晚间,上纬新材公告披露,智元机器人拟通过与核心团队共同出资设立的持股平台“智元恒岳”,以协议转让+部分要约收购的方式,合计拿下63.62%的股份,正式成为公司控股股东。

今日开盘,上纬新材马上20%涨停,换手率0.22%,市值37亿元。

交易完成后,智元将正式控盘一家科创板上市企业,在与宇树的“上市竞速”中,率先向二级市场跃迁。

一场关于“具身智能第一股”的竞赛进入新的阶段,这会是人形新时代的开端吗?

协议转让+部分要约,两步走拿下控股权

从操作路径看,此次交易采取了“协议转让 + 公开要约”的两步走方式。

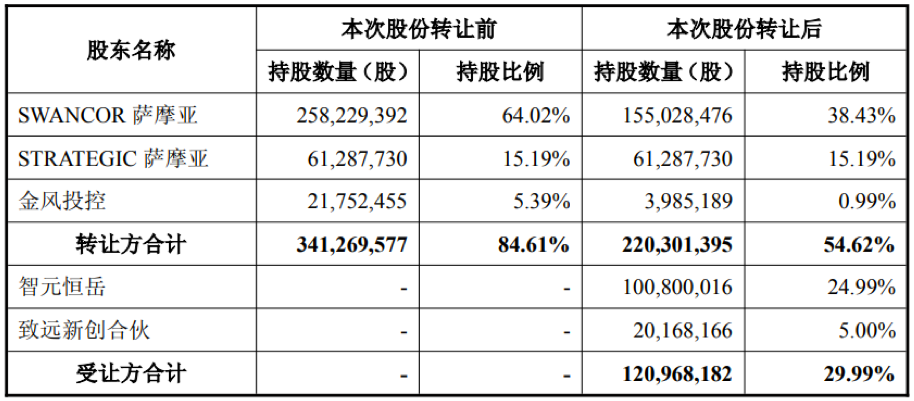

第一步,智元机器人通过旗下控股平台“智元恒岳”及其一致行动人“致远新创”,以每股7.78元的价格与上纬新材原控股股东达成协议,协议受让合计29.99%的股份。其中:

约25%来自控股股东SWANCOR萨摩亚;

约0.6%和4.4%分别来自其他两位大股东。

股份转让总价约为9.41亿元人民币。交易完成后,智元恒岳及致远新创将合计持有29.99%股份,并取得相应表决权,从而完成对上纬新材控股权的首次交接。

更关键的是,根据协议约定,SWANCOR萨摩亚及其一致行动人或关联方将放弃剩余股份的表决权,意味着智元虽未实现过半持股,仍已取得实质性控制权——掌握了上市公司的“全部投票决定权”。

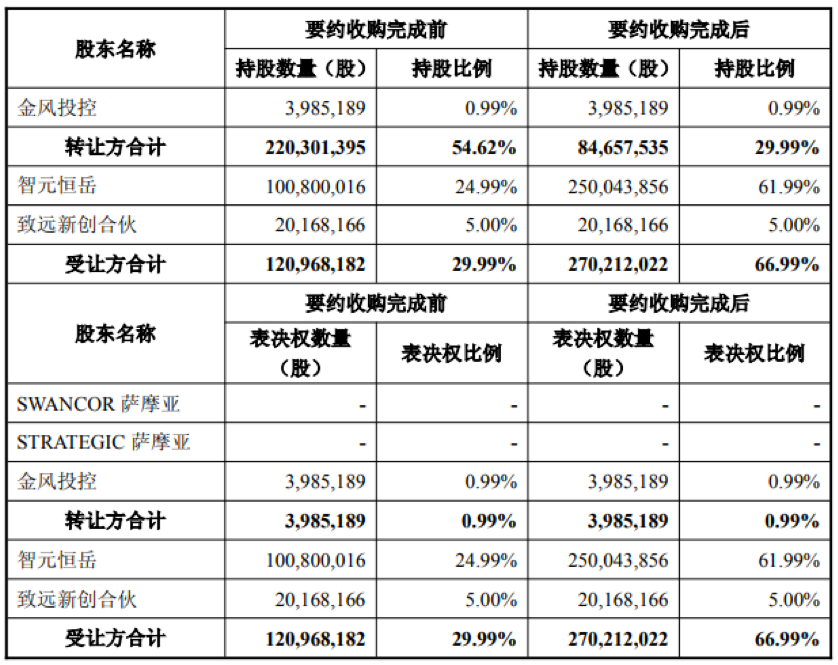

第二步,智元将启动面向全体投资者的要约收购。目标是在相同价格(7.78元/股)下,进一步收购不超过37%的股份,总收购金额上限为11.6亿元,其中已缴纳20%即2.32亿元作为履约保证金。

其中,SWANCOR方面已承诺对所持33.63%股份接受要约收购,这意味着绝大部分份额已经锁定。

交易全部完成后,智元机器人将至少掌握63.62%的股份与对应表决权,从控股股东跃升为实际“绝对控制人”,完成对上市平台的整体掌控。

不是IPO,而是控股上市公司

智元为何“改道”?

此前,宇树与智元一度被视为“最有希望率先IPO”的两家人形机器人公司。随着宇树完成股改、智元招聘证券事务主管,行业普遍预期:这两家具身智能领跑企业登陆资本市场只是时间问题。

但如今,智元选择“控股一家上市公司”而非直接IPO,无疑打破了外界的常规想象。

在复星创富董事总经理江玉华看来,这一决策并非退而求其次,恰恰相反,是当前环境下极具务实性的策略选择,背后有三重动因:

1)更稳妥,也更可控的“上市捷径”

在一级市场流动性紧张、IPO审核周期拉长的当下,具身智能这种“高估值+重投入”的项目,往往难以顺利完成申报与过会。而项目本身的资金需求又持续扩张,退出路径成为悬而未决的难题。

相比之下,通过收购一家已有科创板壳资源、经营资质合规的上市公司,既能实现“曲线上市”,又大幅提高了上市进程的确定性。

江玉华指出:

“这种方式能给投资人吃一颗定心丸,对创始团队来说,也不用为了应对前轮投资人的退出对赌而花费大量时间精力持续马拉松式的上市申报、合规审查等流程,而是把更多资源投入到产品打磨、商业化落地。”

2)平台不只是融资,还有协同价值

上纬新材并非空壳,其在环保材料和复合材料领域具备产线、客户与现金流,对于智元来说,不只是上市平台,也可作为硬件制造和材料协同的补充环节。

这意味着智元在掌控资本通道的同时,也获得了提升自身制造环节效率的现实支点。

3)“隐身财务”,显性控制

最值得注意的是,这一方式让智元规避了作为发行主体需全面披露财务信息的义务,得以“隐身”于资本舞台背后。

“不是智元自己上市,所以它的财务数据其实还是不用披露的。”江玉华直言,倘若选择IPO,智元将被要求公开自身营收结构、毛利率、现金流与估值模型,可能引发估值波动与战略敏感信息暴露。

而如今,智元通过“控股而非上市”的方式登陆资本市场,在不动声色中完成平台建设、融资通道、市值支撑与资源整合,为下一阶段的产业协同与资本运作预留出更大弹性。

他总结道:这种路径特别适合当前“估值已高、盈利未明”的硬科技企业——从财务端隐身,从控制端显性,悄然完成资本市场的深度链接。

这是不是借壳?

尽管智元机器人并未通过IPO路径进入资本市场,但其通过控股上纬新材的资本操作,仍在行业内引发广泛讨论——这是否构成“借壳上市”?

多位市场人士坦言:

“借壳现在非常敏感,虽然监管层没有明文叫停,但在实际操作中,交易所和证监会几乎是全面收紧的。”

对此,智元方面反复强调:本次交易采用“协议转让 + 主动要约”方式收购上市公司控股权,不构成《重大资产重组办法》中的“重组上市”,因此不属于“借壳”。

时代浙商联合创始人杨天婵在接受采访时指出,所谓“借壳上市”在专业上应称为“重组上市”。

根据监管规定,若上市公司在控制权变更后的36个月内,向上市公司注入资产,且拟注入资产的资产总额、净资产额、营业收入中任一指标达到上市公司前一会计年度对应指标的100%,该交易将被视作借壳上市,适用IPO等同的严格审核标准。

反之,超过36个月再注入资产,则仅按普通重大资产重组处理。

因此,只要在“三年观察期”内不进行实质性资产注入,本次交易确实不构成“借壳”,而是一种更具灵活性的“类借壳”路径。智元掌握了控制权,却暂时不引发重组红线,为后续协同留下空间。

智元方面也在公告中多次声明:未来12个月内暂无对上市公司主营业务、资产或子公司结构进行重大调整或重组的明确计划。

这被普遍解读为智元有意规避监管,采取“控制权先行”的战略分步法——在不触动监管红线的前提下,完成与资本市场的初步链接。

"抢跑”之后

人形机器人产业的拐点与隐忧

智元的此次并购,在资本运作层面堪称“教科书级”。

多位投资人向高工人形机器人表示,智元机器人背后的创始团队极为优秀,这次操作既精巧又高效,为具身智能赛道的资本运作打开了新思路,“会成为未来投行做方案的重要范本”。

但如果从行业维度看,这一事件或许还不只是“漂亮”,也可能是危险的。

当“资本路径”的突破远远快于“技术路径”的兑现,这种抢跑的逻辑,是否会将整个行业引向一种“资本导向”甚至“投机导向”的歧路?

当前,人形机器人整体仍处技术验证阶段,距离真正成为生产力工具仍有不小距离。这意味着企业需要的是“时间和耐心”来研发具身大模型能力、打磨本体的稳定性与验证应用场景。

在高工人形机器人近期开展的具身智能巡回调研中,多家头部企业坦言:目前谈商业化、谈量产,都为时尚早。行业仍处于同一起跑线,大家之间的技术差距并不明显。

本体能力上,人形机器人刚刚跨出实验室,尚未建立在现实世界有效的行动能力。在移动、操作、交互、推理等方面,与工业和服务场景的落地门槛相去甚远。ROI难算、稳定性不足、安全性与智能化都未达标——这仍是一种“工程验证态”产品。

某企业CEO直言不讳:“现在所有说人形机器人能在工业、商业服务落地的,都是在讲故事。我们的主要收入来源依然是科研、教育和表演。”

也有企业坦承,人形落地至少还需2-3年时间。眼下只能“转向变现”,先做导览展示类人形机器人或陪伴机器人。

智元联合创始人彭志辉近期在公开采访中提到,“注意力经济也是经济,情绪价值也是价值。” 从最初强调工业制造,到如今强调展示与情绪交互,智元显然也在现实面前作出战术调整。

但即便如此,大多数企业2025年出货目标也不过数百台,顶多千台级——这在任何产业视角下,都是极早期的阶段。

此时,资本路径一旦压倒技术路径,可能带来两大严重副作用:

第一,企业战略周期被迫压缩

为了迎合融资节奏和估值诉求,企业越来越难坚持长周期技术路线,而被迫转向“Demo导向”“场景包装”。有CEO坦言,本来打算2年内踏实打磨工业场景,如今在投资人压力下,被迫抽调团队去做表演导览用的人形机器人。

第二,行业评价体系将被严重扭曲

融资能力、资本运作、二级市场预期,逐渐取代工程能力、交付能力、产品完整度,成为企业价值的评判标准。松延动力创始人姜哲源就表示:“在企业竞争方面,目前最主要集中在融资领域,融资跟不上就快被淘汰了。”

如果人形初创企业,都把目光放在如何设计资本路径,如果行业核心不再是“做出一个能用的机器人”,而变成“设计一个能讲的故事”,这条赛道离真正走向万亿市场,就越来越远了。

换句话说,智元这次斥资超20亿元控股一家上市公司,不是一次简单的资本操作,而是一场行业节奏的“重置”。它为智元带来了资本市场的通行证,也在无形中设定了“谁先登陆二级市场,谁就赢”的叙事。

结语

但当这个行业还没有一个真正落地的人形机器人产品时,谁先上市,真的重要吗?

如今,“谁能抢先上市”“谁会成为具身智能第一股”成为行业最热的话题,这种错位的热情,正在加速透支市场与公众对人形机器人的耐心与信任。

比起资本市场的长袖善舞,我们更期待智元机器人在本体产品上拿出令人惊艳的突破。因为它已经不再是一个普通的创业团队,而是已经登上牌桌、享受市场红利的“人形龙头”。

在这个行业真正起飞之前,我们需要的是有企业带头冲锋,像OpenAI之于大模型、特斯拉之于新能源汽车、苹果之于消费电子那样,用产品定义时代、用技术打开市场。

智元如果想成为“具身智能第一股”,首先应该拿出“具身智能第一产品”。

否则,它不仅无法带飞行业,反而可能将行业拖入一个巨大的泡沫中。

推荐阅读

×

右键可直接复制图片